第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页计量经济学论文课程名称计量经济学专业:国际经济与贸易小组成员0801266顾秋晨0801267成敏0801268于彦杰0801271孔庆睿2010年11月第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页一、研究目的:税收是国家为实现其职能,凭借政治权力,按照法律规定,通过税收工具强制地、无偿地征参与国民收入和社会产品的分配和再分配取得财政收入的一种形式

一个国家的税收收入是一个国家的命脉,税收的多少与国家的经济水平有着直接的关系,也影响到了国家将来的发展

税收的作用就是税收职能在一定经济条件下,具体表现出来的效果

税收的作用具体表现为能够体现公平税负,促进平等竞争;调节经济总量,保持经济稳定;体现产业政策,促进结构调整;合理调节分配,促进共同富裕;维护国家权益,促进对外开放等

然而,影响税收的因素有很多,这里我主要认为有以下几种因素:(1)国内生产总值,一个国家的经济增长是税收的主要来源,也直接决定了税收的多少,因此,我认为国内生产总值是一个重要的解释变量

(2)财政支出,根据不同的经济形势,和国家每年的政策需要,每年的财政支出预算的多少,直接关系到每年的财政收入,因此,政府就会制定相对应的税收货币政策来保证每年能够有足够的财政收入

(3)物价水平,物价水平之所以能够影响税收,是有我国的税制结构有关的,我国的税制结构以流转税为主,以现行价格计算的GDP等指标和经营者的收入水平都与物价水平有关

(4)其他因素,比如人口增长,外部经济形势,以及政治需要等等因素每年都会对税收收入产生各种影响

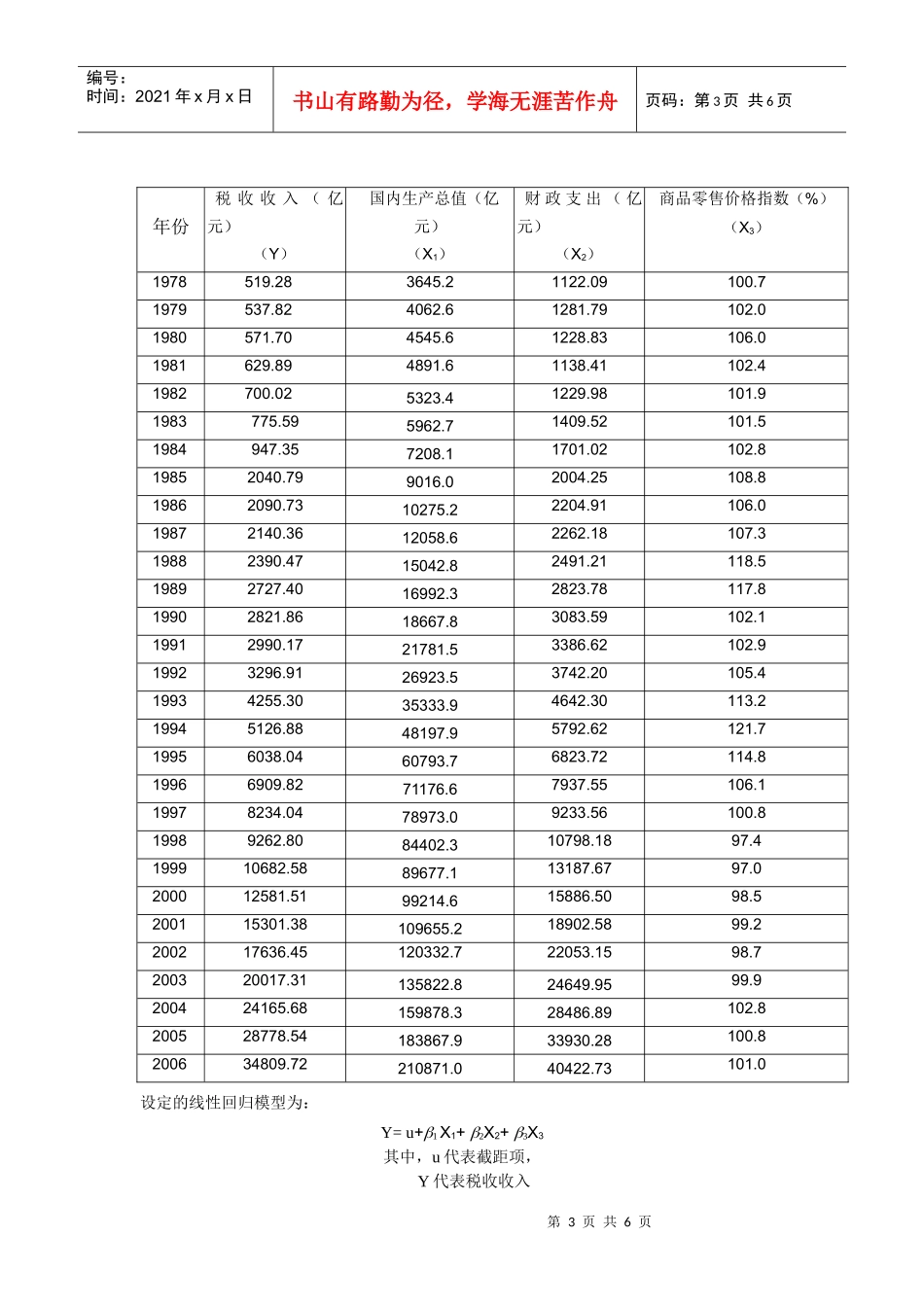

二、模型设定:为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政分项目收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反