第1页共55页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共55页第二十三章会计政策、会计估计变更和差错更正一、本章考情分析本章内容阐述会计政策、会计估计变更和差错更正有关概念及会计处理

2008年分数很高,属于非常重要章节

本章教材内容没有变化

本章应关注的主要内容:(1)会计政策及其变更;(2)会计估计及其变更;(3)前期差错及其更正

学习本章应注意的问题:(1)能够判断会计政策变更和会计估计变更;(2)重要前期差错对报表项目的调整;(3)掌握追溯调整法和未来适用法;(4)本章内容可以和其他很多章节的内容结合出题

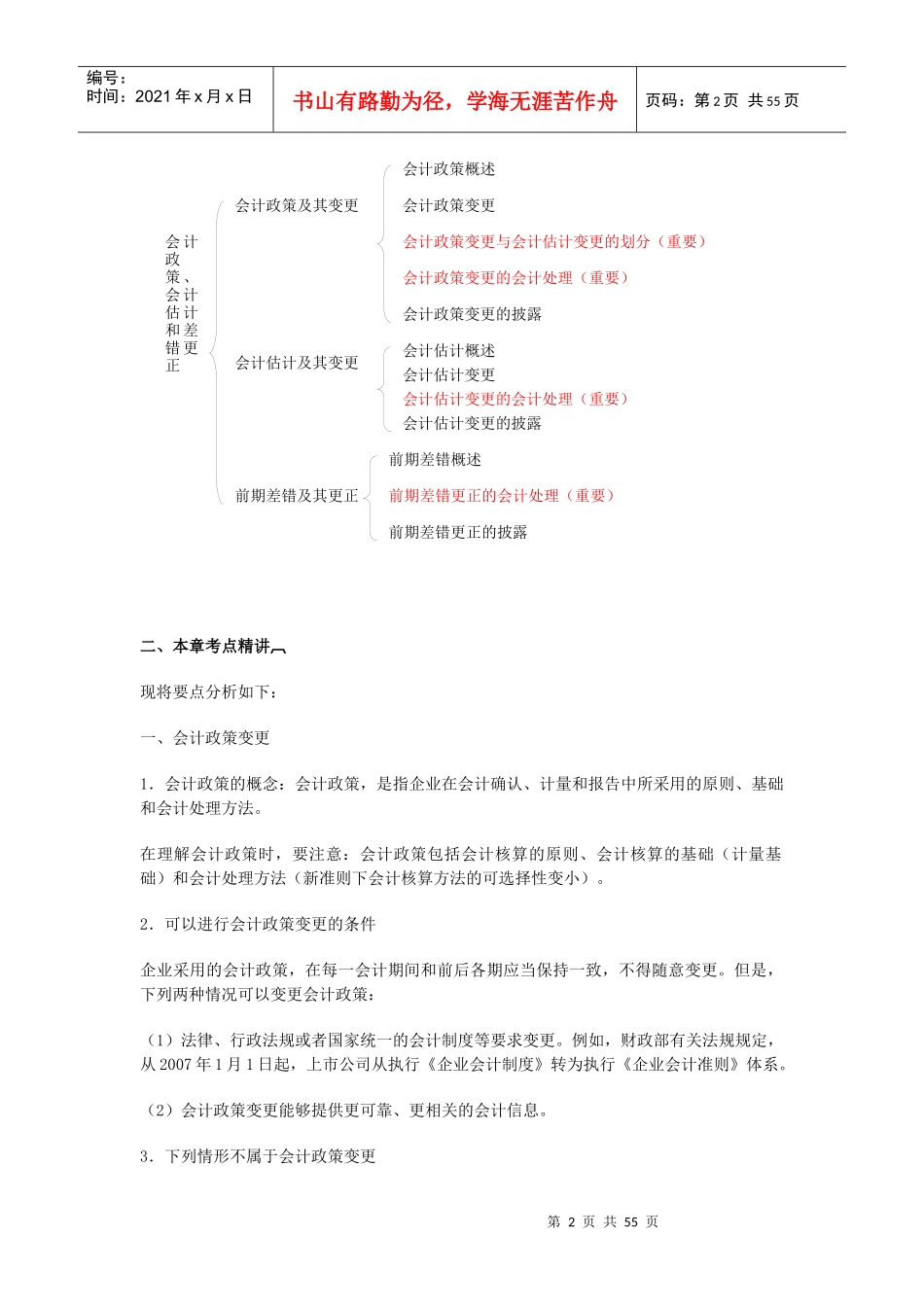

近3年题型题量分析表年度题型2006年2007年2008年题量分值题量分值题量分值单项选择题11多项选择题241248综合题118合计5226近年考点年度考点涉及题型2007会计政策和会计估计概念,会计差错更正多选1题,涉及综合2008会计政策和会计估计变更的区分,会计差错更正多选1题,综合1题新大纲中能力等级为3的测试内容(1)会计政策概念3(2)会计政策变更3(3)会计政策变更与会计估计变更的划分3(4)会计政策变更的会计处理3(5)会计估计概念3(6)前期差错更正的会计处理3本章基本结构框架第2页共55页第1页共55页会计政策、会计估计和差错更正会计政策及其变更会计政策变更与会计估计变更的划分(重要)会计政策变更会计估计及其变更会计政策变更的会计处理(重要)会计政策变更的披露前期差错及其更正会计估计概述会计估计变更会计估计变更的会计处理(重要)会计估计变更的披露前期差错概述前期差错更正的会计处理(重要)前期差错更正的披露会计政策概述编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共55页二、本章考点精讲现将要点分析如下:一、会计政策变更1.会计政策的概念:会计政策,是指企业在会计确认、计量和报告中所