第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页1

企业合并的方式掌握不同合并方式下的特点

企业合并,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项

(1)控股合并控股合并是合并方通过企业合并交易或事项取得对被合并方的控制权,能够主导被合并方的生产经营决策,从而将被合并方纳入其合并财务报表范围形成一个报告主体的情况

关键点1:被合并方仍然保留其法人资格,合并方在(个别报表中)确认为长期股权投资,被合并方的资产和负债在合并报表中体现

关键点2:可以购买70%的股权,也可以购买100%的股权

(>50%)(2)吸收合并吸收合并是指合并方在企业合并中取得被合并方的全部净资产,并将有关资产、负债并入合并方自身(关键点)的账簿和报表中进行核算

关键点:企业合并后,注销被合并方的法人资格,由合并方持有合并中取得的被合并方的资产、负债,(该资产负债反映在合并方的个别报表中)

该种情况形成的差异可以在记录的时候记录在个别报表上面

(本书不涉及这样的情况,主要是让大家理解

)注意:商誉存在于非同一控制下的吸收合并中合并方所支付的价款与被合并方账面净资产之间的差额

(3)新设合并新设合并是指企业合并后注册成立一家新的企业,由其持有原参与合并各方的资产、负债在新的基础上经营

第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页关键点:原参与合并各方均注销法人资格

注意:本书仅仅涉及到控股合并的问题

其他的合并没有涉及

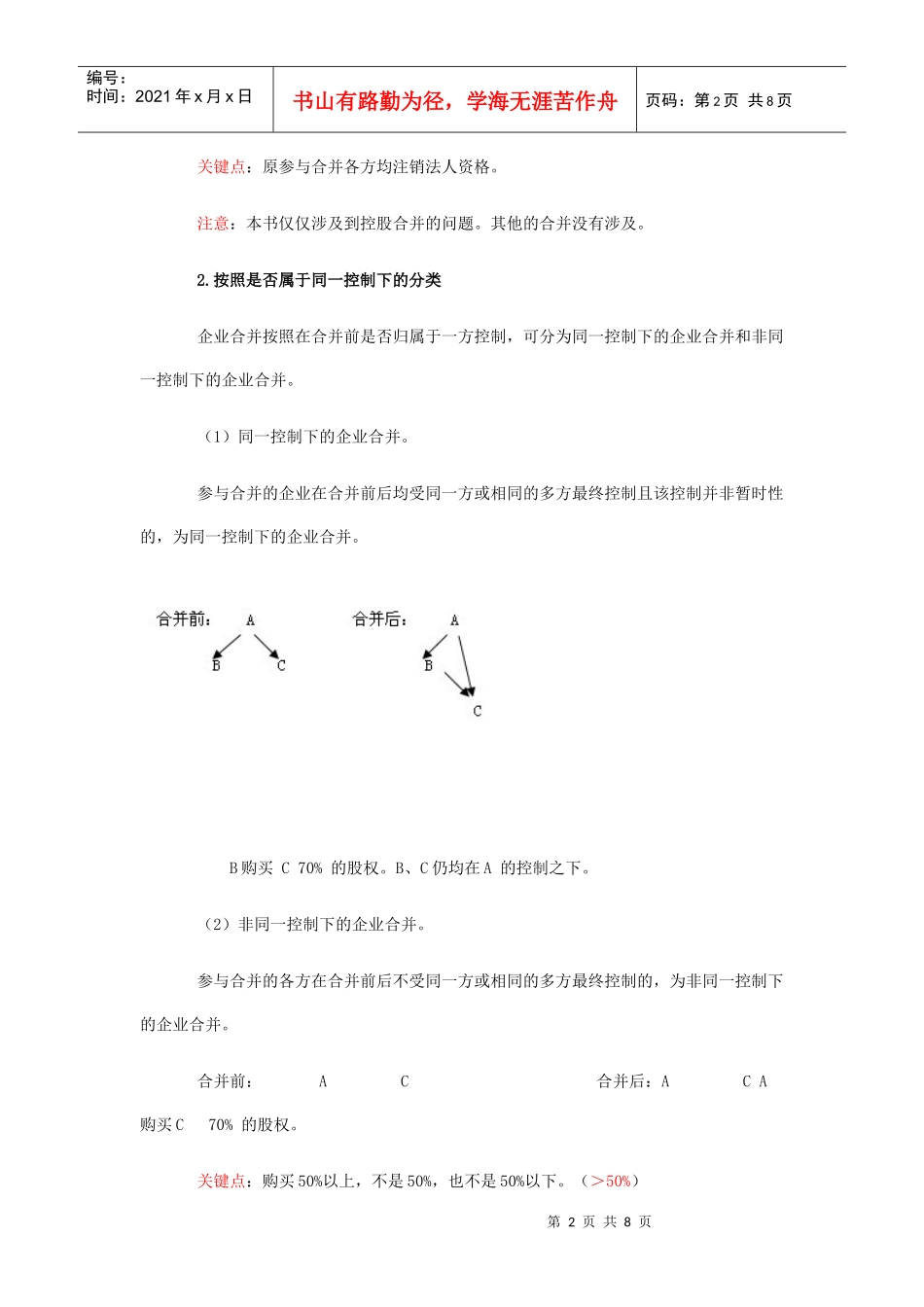

按照是否属于同一控制下的分类企业合并按照在合并前是否归属于一方控制,可分为同一控制下的企业合并和非同一控制下的企业合并

(1)同一控制下的企业合并

参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并

B购买C70%的股权