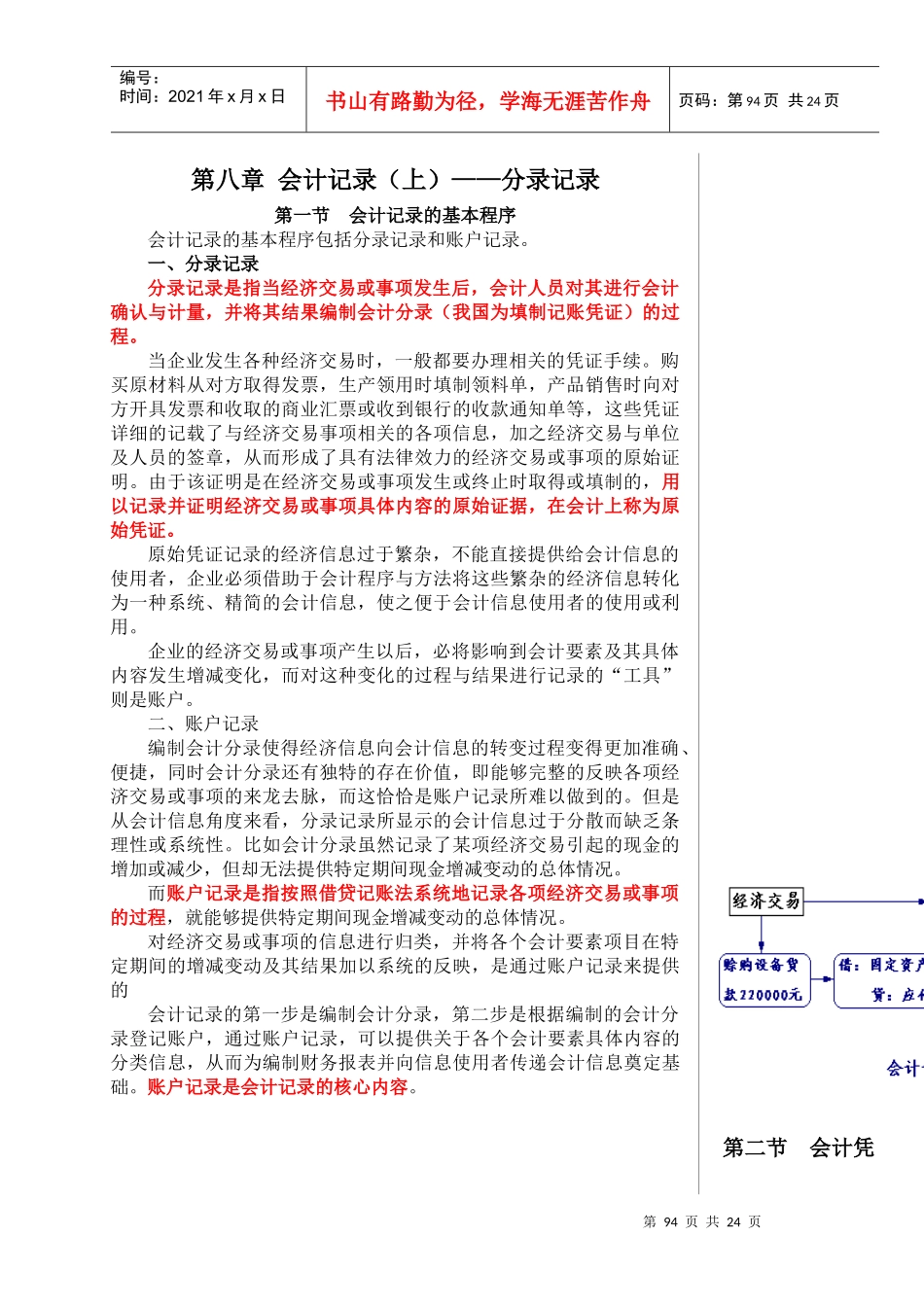

第94页共24页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第94页共24页第八章会计记录(上)——分录记录第一节会计记录的基本程序会计记录的基本程序包括分录记录和账户记录

一、分录记录分录记录是指当经济交易或事项发生后,会计人员对其进行会计确认与计量,并将其结果编制会计分录(我国为填制记账凭证)的过程

当企业发生各种经济交易时,一般都要办理相关的凭证手续

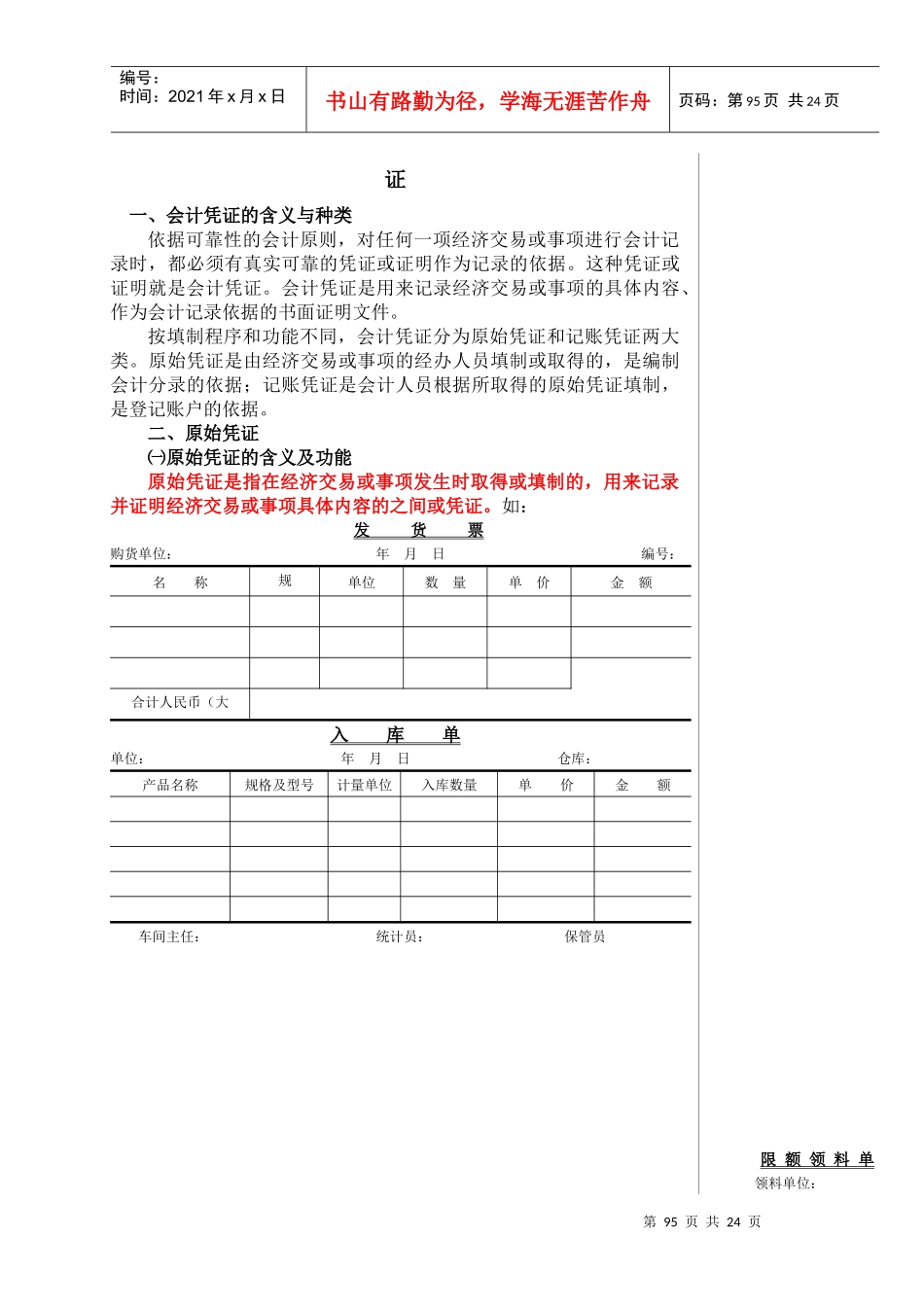

购买原材料从对方取得发票,生产领用时填制领料单,产品销售时向对方开具发票和收取的商业汇票或收到银行的收款通知单等,这些凭证详细的记载了与经济交易事项相关的各项信息,加之经济交易与单位及人员的签章,从而形成了具有法律效力的经济交易或事项的原始证明

由于该证明是在经济交易或事项发生或终止时取得或填制的,用以记录并证明经济交易或事项具体内容的原始证据,在会计上称为原始凭证

原始凭证记录的经济信息过于繁杂,不能直接提供给会计信息的使用者,企业必须借助于会计程序与方法将这些繁杂的经济信息转化为一种系统、精简的会计信息,使之便于会计信息使用者的使用或利用

企业的经济交易或事项产生以后,必将影响到会计要素及其具体内容发生增减变化,而对这种变化的过程与结果进行记录的“工具”则是账户

二、账户记录编制会计分录使得经济信息向会计信息的转变过程变得更加准确、便捷,同时会计分录还有独特的存在价值,即能够完整的反映各项经济交易或事项的来龙去脉,而这恰恰是账户记录所难以做到的

但是从会计信息角度来看,分录记录所显示的会计信息过于分散而缺乏条理性或系统性

比如会计分录虽然记录了某项经济交易引起的现金的增加或减少,但却无法提供特定期间现金增减变动的总体情况

而账户记录是指按照借贷记账法系统地记录各项经济交易或事项的过程,就能够提供特定期间现金增减变动的总体情况

对经济交易或事项的信息进行归类,并将各个会计要素项目在特定期间的增减变