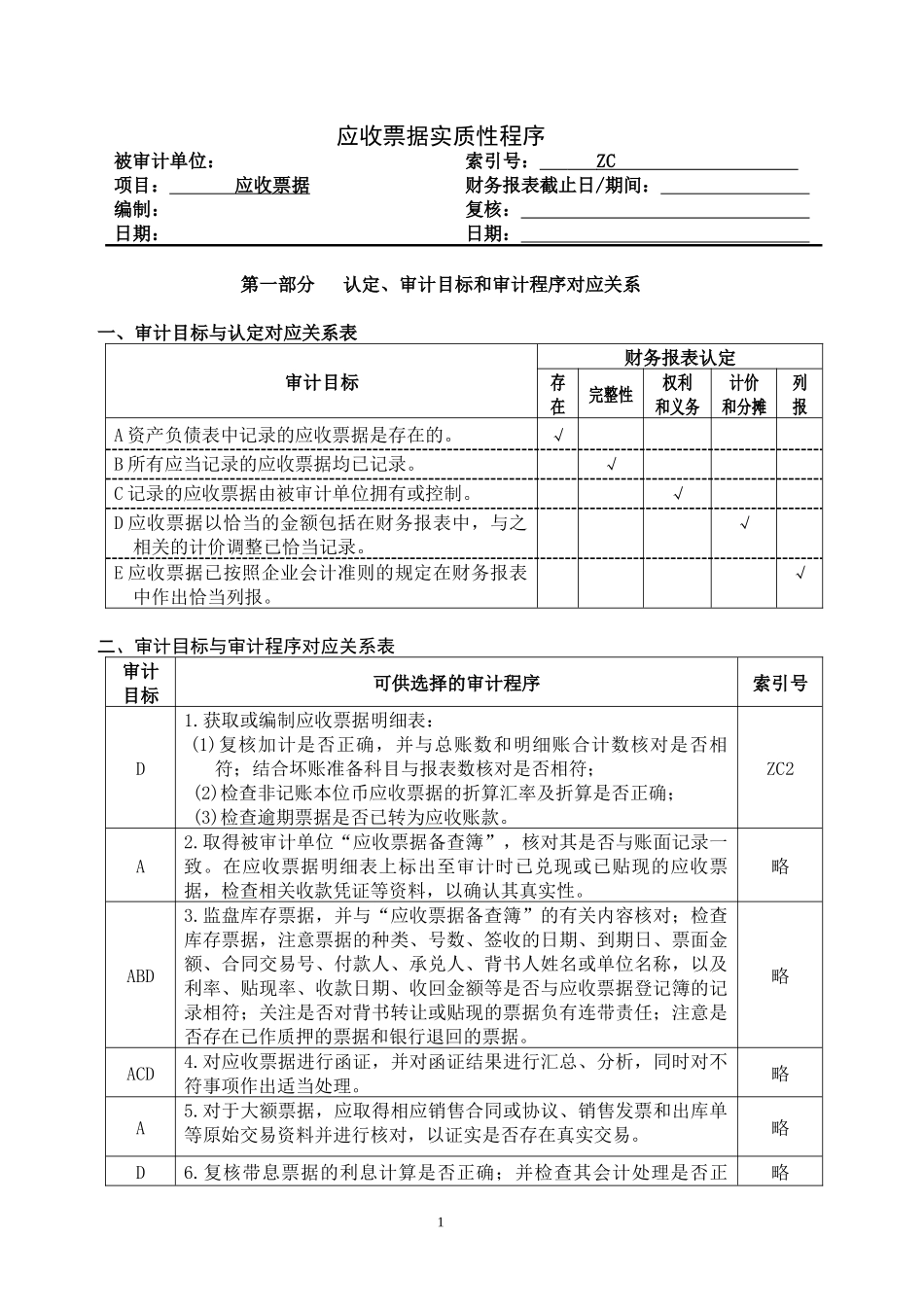

应收票据实质性程序被审计单位:项目:应收票据编制:日期:索引号:ZC财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的应收票据是存在的

√B所有应当记录的应收票据均已记录

√C记录的应收票据由被审计单位拥有或控制

√D应收票据以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E应收票据已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

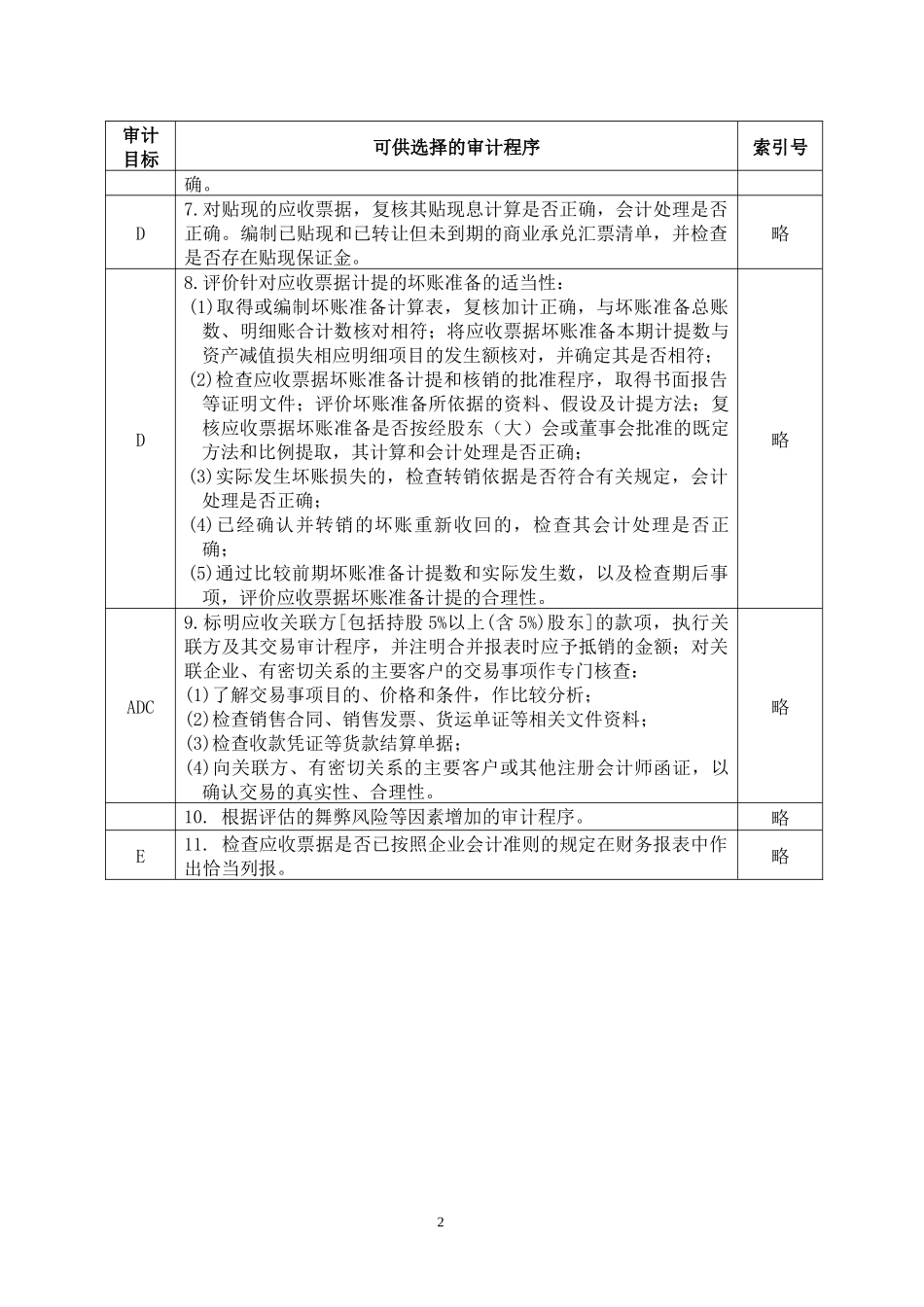

获取或编制应收票据明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合坏账准备科目与报表数核对是否相符;(2)检查非记账本位币应收票据的折算汇率及折算是否正确;(3)检查逾期票据是否已转为应收账款

取得被审计单位“应收票据备查簿”,核对其是否与账面记录一致

在应收票据明细表上标出至审计时已兑现或已贴现的应收票据,检查相关收款凭证等资料,以确认其真实性

监盘库存票据,并与“应收票据备查簿”的有关内容核对;检查库存票据,注意票据的种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记录相符;关注是否对背书转让或贴现的票据负有连带责任;注意是否存在已作质押的票据和银行退回的票据

对应收票据进行函证,并对函证结果进行汇总、分析,同时对不符事项作出适当处理

对于大额票据,应取得相应销售合同或协议、销售发票和出库单等原始交易资料并进行核对,以证实是否存在真实交易

复核带息票据的利息计算是否正确;并检查其会计处理是否正略1审计目标可供选择的审计程序索引号确

对贴现的应收票据,