第1页共70页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共70页个人所得税法2006年教材本章变化内容:1

自2006年1月1日起,工资薪金所得费用扣除由原来的每月800元上调为1600元,附加扣除人员每月工资薪金所得费用扣除为4800元

个人从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额;证券投资基金从上市公司分配取得的股息红利所得在代扣代缴个人所得税时,也暂减按50%计入个人应纳税所得额

纳税人取得不含税全年一次性奖金收入计征个人所得税问题4

企业为员工支付各项免税之外的保险金,并入员工当期的工资收入缴纳个人所得税

个人因购买和处置债权取得所得征收个人所得税方法6

办理补充养老保险退保和提供担保个人所得税的征税方法7

个人兼职和退休人员再任职取得收入计算征收个人所得税问题8

企业利用资金为股东个人购买汽车征收个人所得税问题第2页共70页第1页共70页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共70页9

个人股票期权所得征税办法10

企业高管人员行使股票认购权所得征税办法11

个人收回转让的股权征税办法12

股权分置改革中非流通股股东通过对价方式向流通股股东支付的股份、现金等收入,暂免征收流通股股东应缴纳的个人所得税13

个人按规定标准取得的拆迁被补偿款,免征个人所得税14

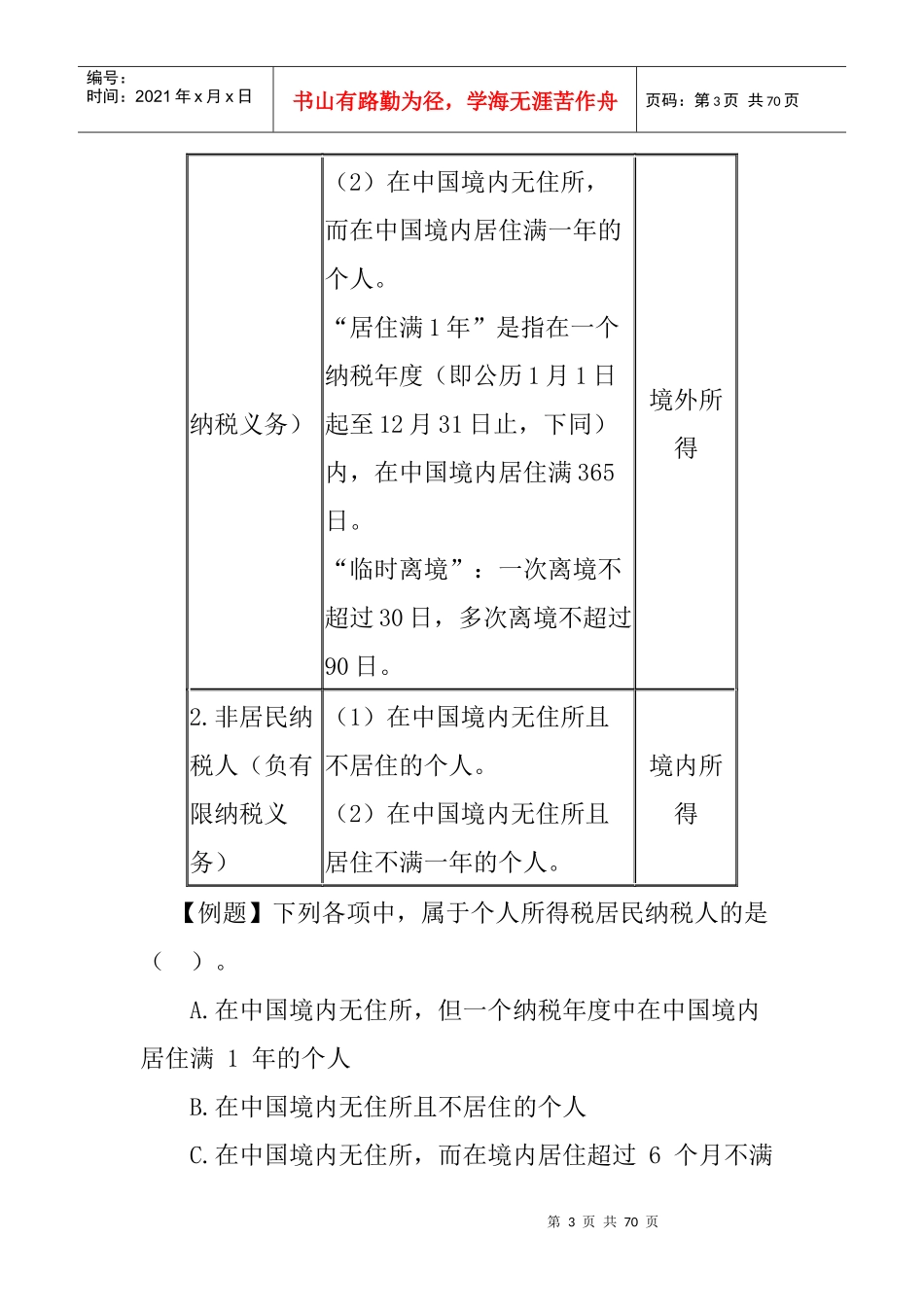

《个人所得税管理办法》(2005年7月)第一节纳税义务人(熟悉)税法规定,中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员,下同)和港澳台同胞,为个人所得税的纳税义务人

按照住所和居住时间两个标准,又划分为居民纳税人和非居民纳税人

一、居民纳税义务人纳税义务人判定标准征税对象范围1

居民纳税人(负无限(1)在中国境内有住所的个人境内所得第3页共70页第2页共70页编号:时间:2021年x月x日书山有