第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页第八章综合资金成本和资本结构本章考情分析本章属于财务管理中比较重要的章节,从近几年考试情况来看平均分数为10

题型可以出客观题,也可以出计算题和综合题,客观题的考点主要集中在个别资金成本的比较、杠杆系数的含义和影响因素、最佳资本结构确定的理论和相应决策方法的决策原则上

计算和综合题的出题点主要集中在资金成本的确定、杠杆系数的计算以及最优资本结构的确定方法

本章大纲要求1

掌握加权平均资金成本和边际资金成本的计算方法;2

掌握经营杠杆、财务杠杆和复合杠杆的计量方法;3

掌握资本结构理论;4

掌握最优资本结构的每股收益无差别点法、比较资金成本法、公司价值分析法;5

熟悉成本按习性分类的方法;6

熟悉资本结构的调整方法;7

熟悉经营杠杆、财务杠杆和复合杠杆的概念及其相互关系8

熟悉经营杠杆与经营风险、财务杠杆与财务风险以及复合杠杆与企业风险的关系

第一节综合资金成本本节考点:1

加权平均资金成本2

资金的边际成本本节题型可以出客观题或主观题一、加权平均资金成本P199狭义资本结构来考虑权重

加权平均资金成本是企业全部长期资金的总成本,对个别资本成本进行加权平均确定的

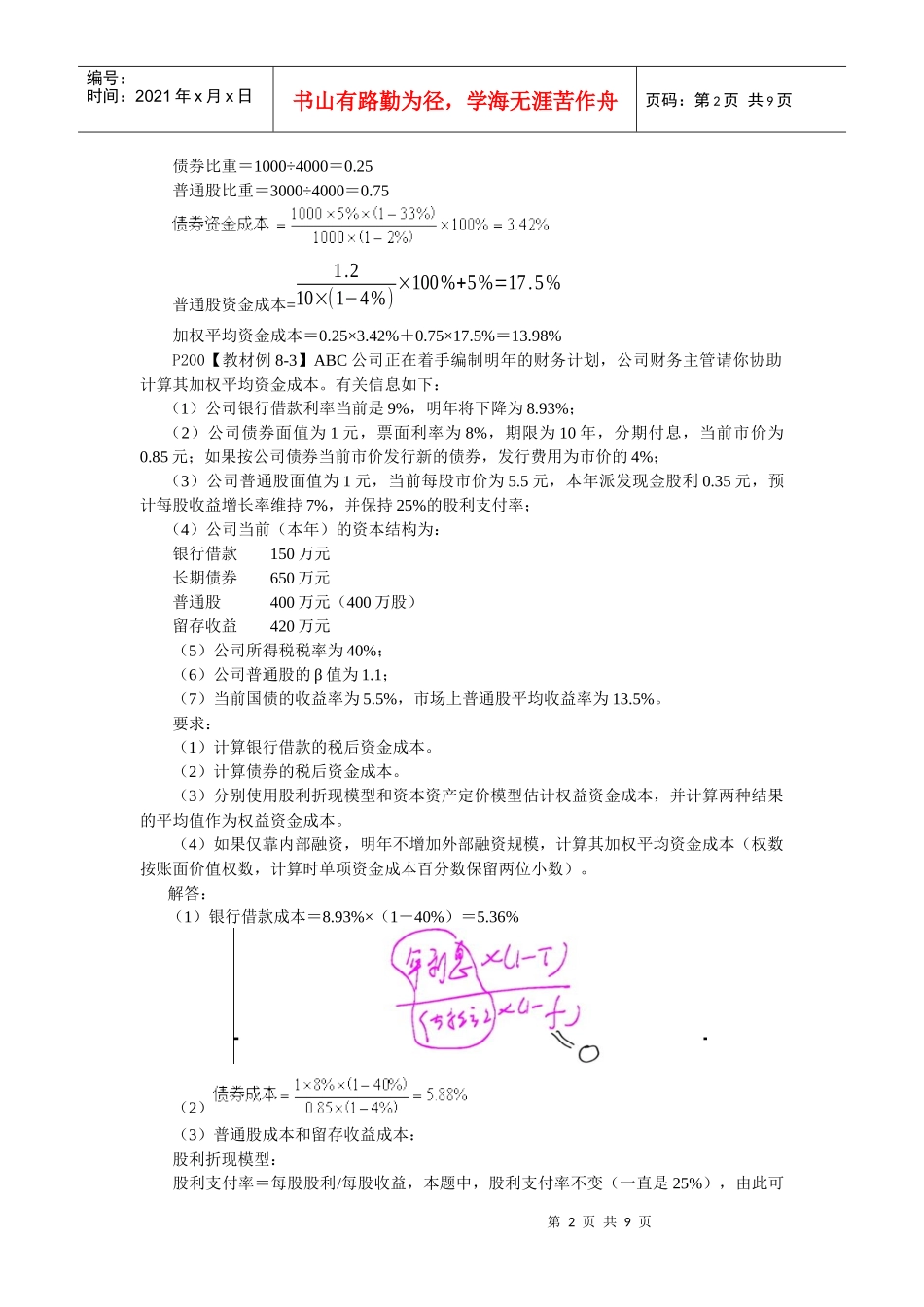

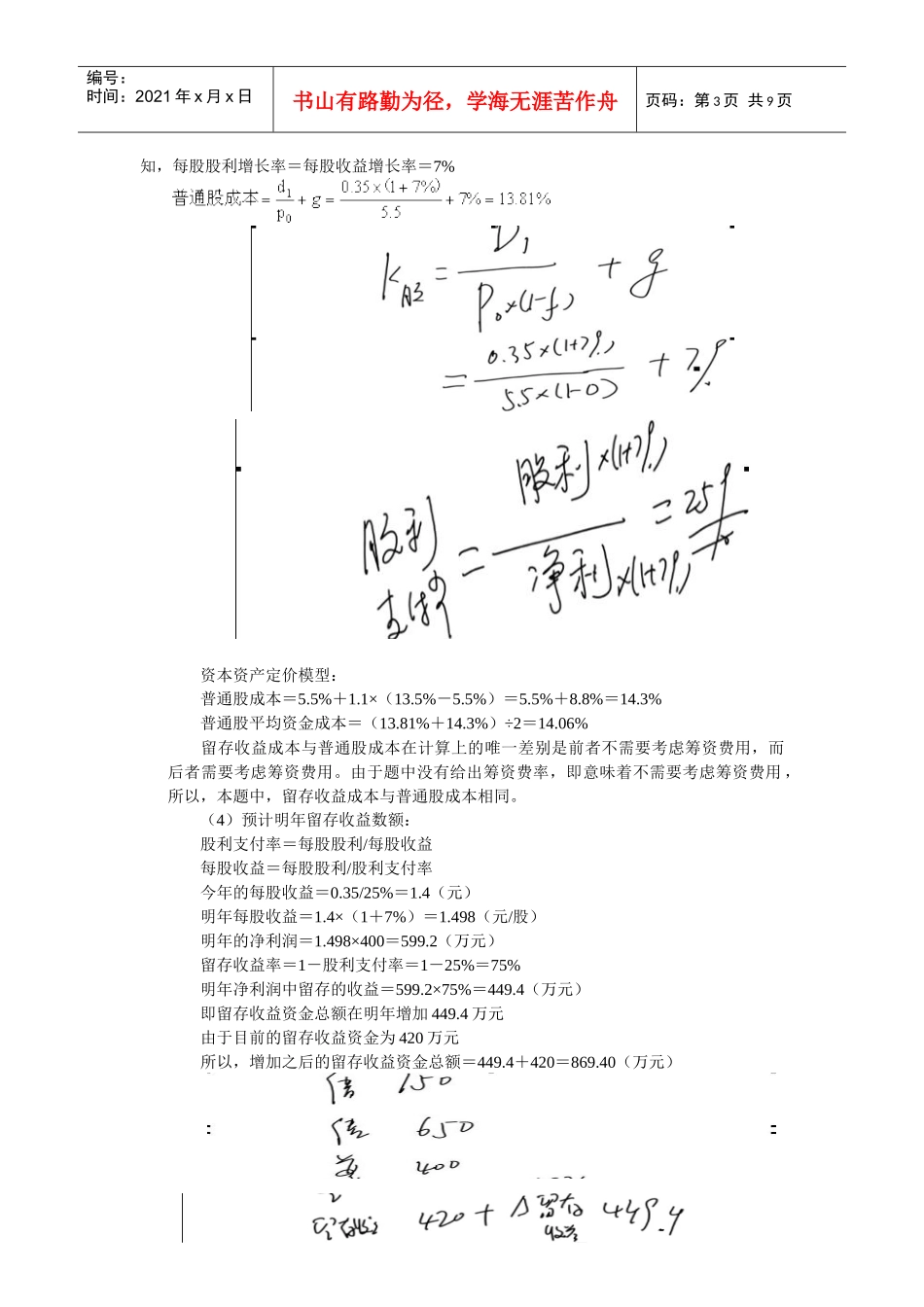

计算公式P199加权平均资金成本=∑个别资金成本×个别资金占总资金的比重(即权重)2

权重的选择P199三种选择:帐面价值、市场价值、目标价值

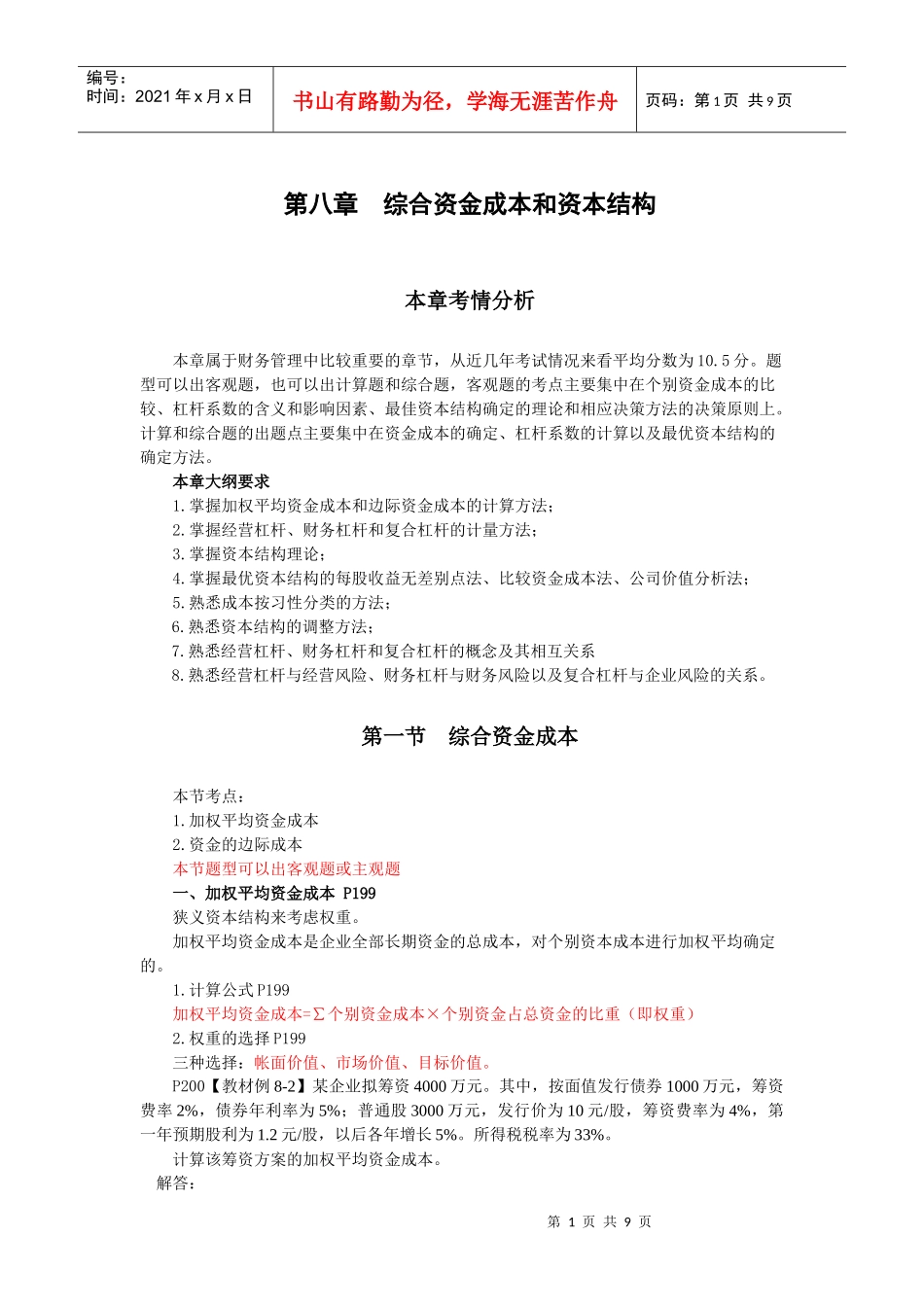

P200【教材例8-2】某企业拟筹资4000万元

其中,按面值发行债券1000万元,筹资费率2%,债券年利率为5%;普通股3000万元,发行价为10元/股,筹资费率为4%,第一年预期股利为1

2元/股,以后各年增长5%

所得税税率为33%

计算该筹资方案的加权平均资金成本

解答:第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9