第1页共61页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共61页第5章要素费用的归集与分配重点、难点:1、生产费用按经济内容分类;2、生产费用要素分配原则3、材料费用分配方法,适用范围和计算公式;4、计件工资、计时工资的计算与分配第一节生产费用概述(一)生产费用:在生产过程中发生的各种耗费

按经济内容(性质)分类:在会计上称为费用要素,包括劳动对象,劳动手段和活劳动中必要劳动消耗的三大类要素费用,具体划分为六个费用要素

按经济用途分类:将生产费用按其经济用途分为不同项目,会计上称为“产品成本项目”,它是企业计算产品成本时进行费用分类的依据

(二)生产费用要素分配的一般原则凡属于直接费用应直接计入产品成本,属间接费用则先归集,再分配计入产品成本

(三)要素费用分配内容:材料费用分配、人工费用分配、折旧费用分配、外购动力费用分配待摊费用分配、辅助生产费用分配、制造费用分配

第二节材料费用的归集与分配一、材料费用的归集(一)材料归集的基础工作入库材料成本的确定:按实际或计划领料单或领料单汇总:通过凭证进行归集,月终按车间、部门汇总,计算出所消耗材料的数量和金额

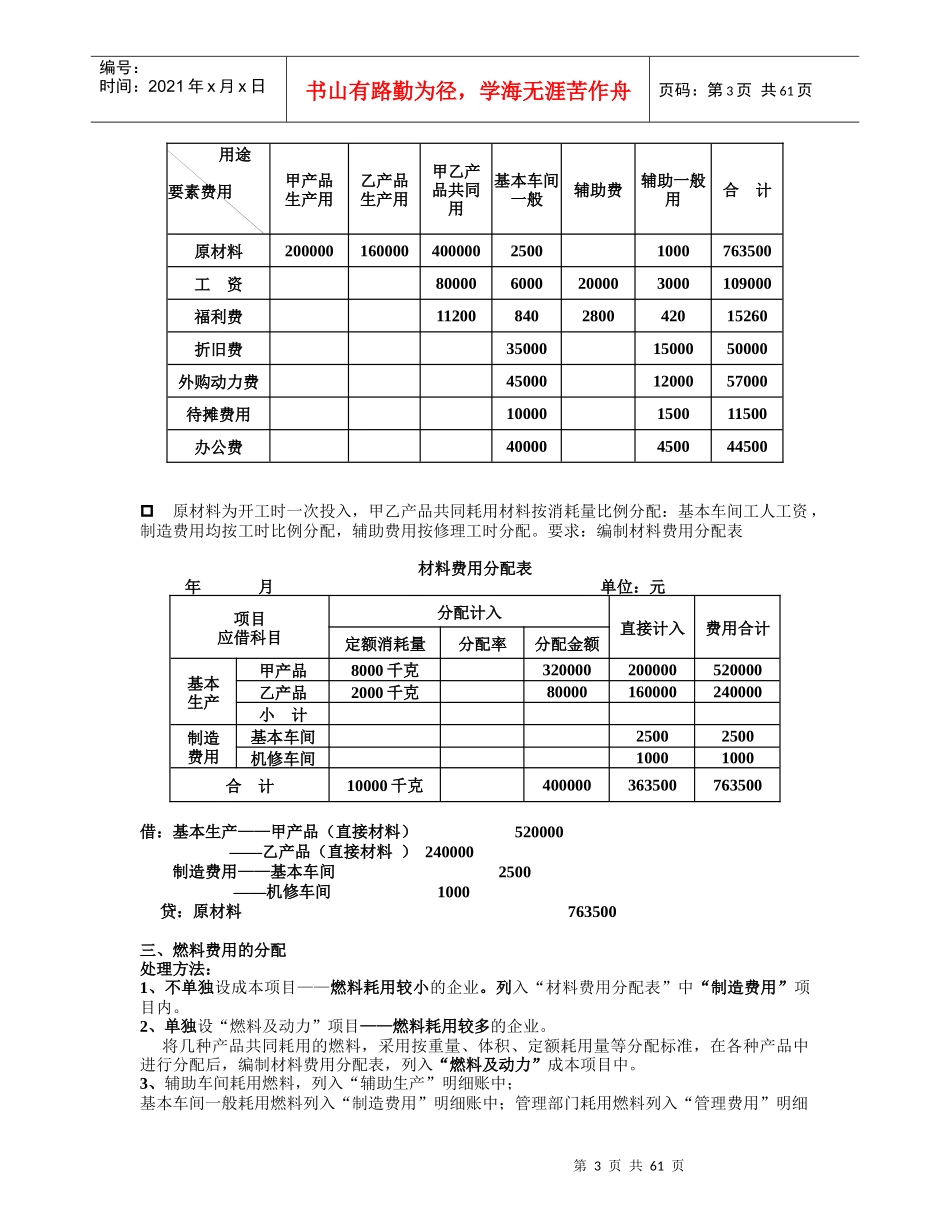

(二)消耗材料计量采用永续盘存制、实地盘存制(三)发出材料成本的计算分实际成本和计划成本进行,采用先进先出、后进先出,移动平均、加权平均等二、材料费用的分配通过编制“材料费用分配表”进行(一)分配原则:同要素费用分配(二)材料费用的分配方法和标准分配方法:定额耗用量比例分配法、产品重量比例分配法、产品产量比例分配法和材料定额成本分配法

分配标准:成果类标准(重量、产量、产值)消耗类标准(原材料消耗量、工时、原材料费用)定额类标准(定额消耗量、定额费用)定额消耗量法分配标准:原材料定额消耗量

(1)计算各产品材料定额耗用量某产品原材料定额消耗量=该产品的实际产量×单位产品原