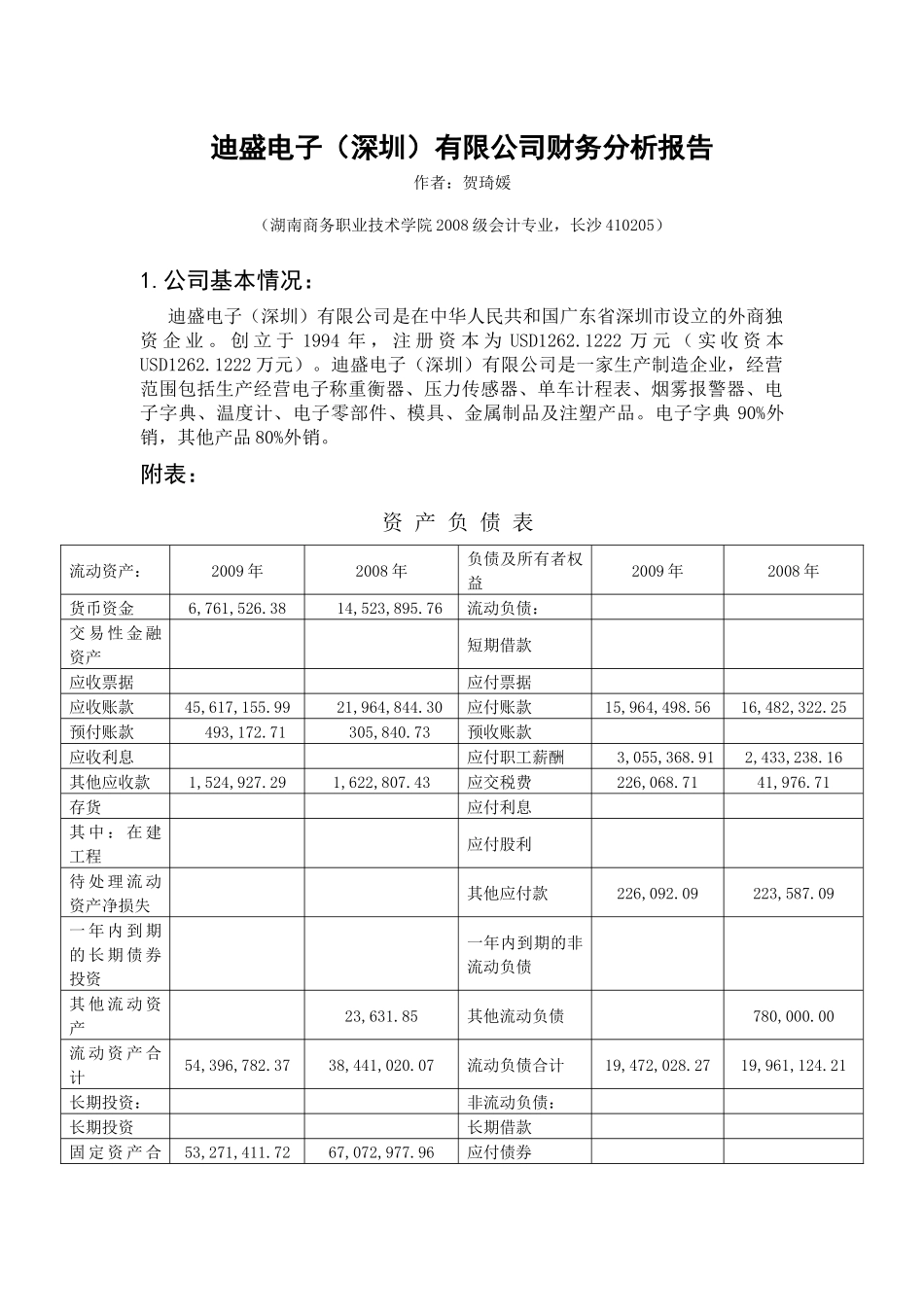

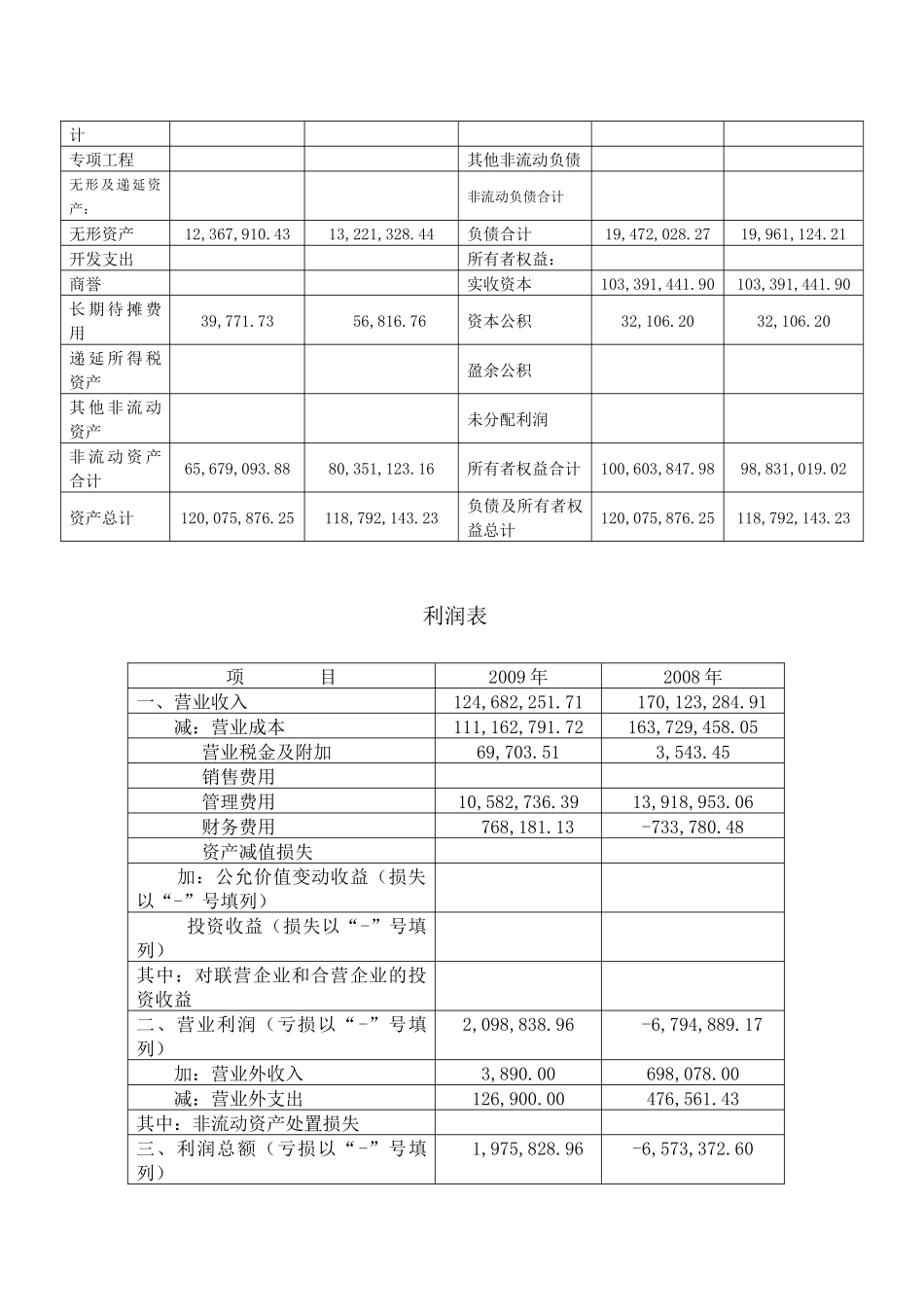

迪盛电子(深圳)有限公司财务分析报告专业:会计班级:08级会计一班姓名:贺琦媛指导老师:洪娟二0一一年四月迪盛电子(深圳)有限公司财务分析报告作者:贺琦媛(湖南商务职业技术学院2008级会计专业,长沙410205)1.公司基本情况:迪盛电子(深圳)有限公司是在中华人民共和国广东省深圳市设立的外商独资企业。创立于1994年,注册资本为USD1262.1222万元(实收资本USD1262.1222万元)。迪盛电子(深圳)有限公司是一家生产制造企业,经营范围包括生产经营电子称重衡器、压力传感器、单车计程表、烟雾报警器、电子字典、温度计、电子零部件、模具、金属制品及注塑产品。电子字典90%外销,其他产品80%外销。附表:资产负债表流动资产:2009年2008年负债及所有者权益2009年2008年货币资金6,761,526.3814,523,895.76流动负债:交易性金融资产短期借款应收票据应付票据应收账款45,617,155.9921,964,844.30应付账款15,964,498.5616,482,322.25预付账款493,172.71305,840.73预收账款应收利息应付职工薪酬3,055,368.912,433,238.16其他应收款1,524,927.291,622,807.43应交税费226,068.7141,976.71存货应付利息其中:在建工程应付股利待处理流动资产净损失其他应付款226,092.09223,587.09一年内到期的长期债券投资一年内到期的非流动负债其他流动资产23,631.85其他流动负债780,000.00流动资产合计54,396,782.3738,441,020.07流动负债合计19,472,028.2719,961,124.21长期投资:非流动负债:长期投资长期借款固定资产合53,271,411.7267,072,977.96应付债券计专项工程其他非流动负债无形及递延资产:非流动负债合计无形资产12,367,910.4313,221,328.44负债合计19,472,028.2719,961,124.21开发支出所有者权益:商誉实收资本103,391,441.90103,391,441.90长期待摊费用39,771.7356,816.76资本公积32,106.2032,106.20递延所得税资产盈余公积其他非流动资产未分配利润非流动资产合计65,679,093.8880,351,123.16所有者权益合计100,603,847.9898,831,019.02资产总计120,075,876.25118,792,143.23负债及所有者权益总计120,075,876.25118,792,143.23利润表项目2009年2008年一、营业收入124,682,251.71170,123,284.91减:营业成本111,162,791.72163,729,458.05营业税金及附加69,703.513,543.45销售费用管理费用10,582,736.3913,918,953.06财务费用768,181.13-733,780.48资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)2,098,838.96-6,794,889.17加:营业外收入3,890.00698,078.00减:营业外支出126,900.00476,561.43其中:非流动资产处置损失三、利润总额(亏损以“-”号填列)1,975,828.96-6,573,372.60减:所得税费用四、净利润(净亏损以“-”号填列)1,975,828.96-6,573,372.602.资产负债表分析2.1企业自身资产状况变化说明公司本期的资产比上期增长1%,资产的变化中应收账款增长最多,为23652311.69元,夸大了企业的经营成果。企业的账上利润的增加并不表示能如期实现现金流入,企业应收账款的大量存在,虚增了账面上的销售收入,在一定程度上夸大了企业经营成果,增加了企业的风险成本。因此,企业必须对应收账款进行风险分析与测定,随时掌控企业应收账款的风险状况,以强化应收账款的管理,控制和规避风险;2.2企业自身负债及所有者权益状况及变化说明:从负债和所有者权益占总资产比重看,09年企业的产权比率为19.3%,08年为20.2%,说明企业长期偿债能力较强;2.3资产项目分析2.3.1.“货币资金”分析货币资金反映的是库存现金、银行存款以及其他货币资金的加总,期初余额为14523895.76元,期末余额为6761526.38元,减少了7762369.38元;2.3.2.“应收账款”分析应收账款的期初余额21964844.30元,期末余额45617155.99元,增加了23652311.69元,说明企业的应收账款增长过快,存在较大的风险,应当加强应收账款的管理。如制定合理的信用政策,加强企业的内部控制,转换应收账款的形式,减少企业呆账损失等措施;2.3.3“存货”分析由于企业实际购入材料成本及实际发生的人工费用、...