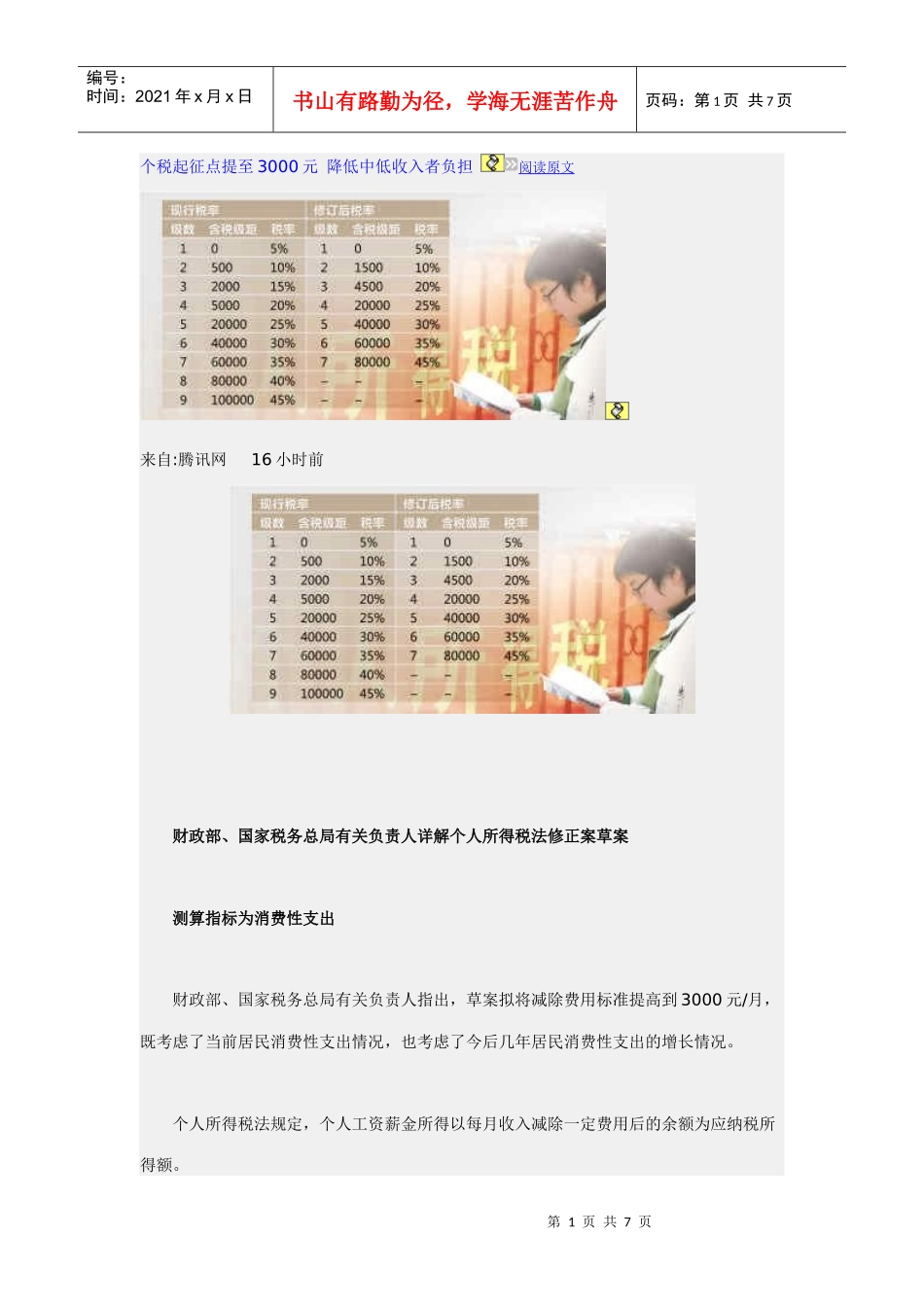

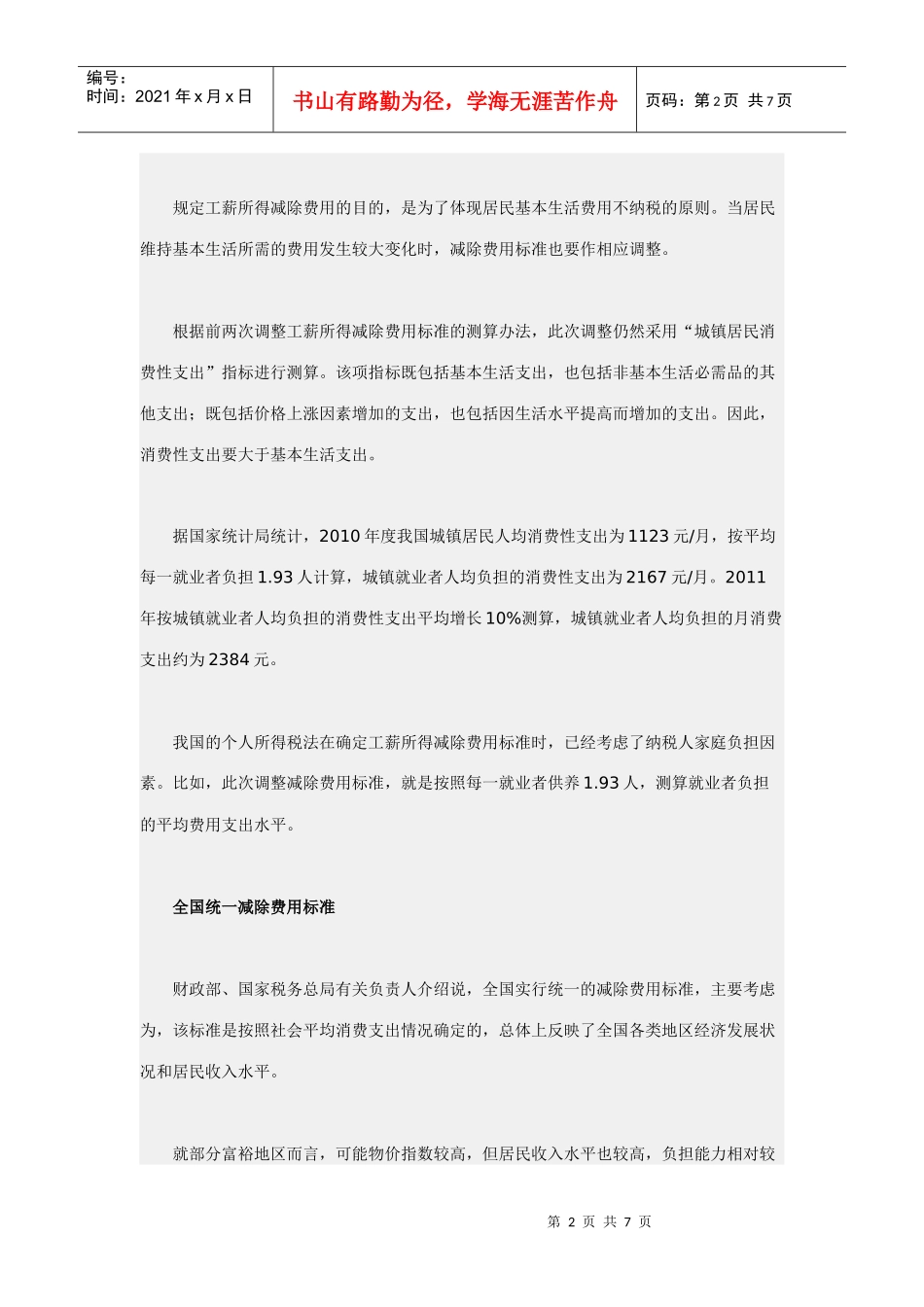

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页个税起征点提至3000元降低中低收入者负担阅读原文来自:腾讯网16小时前财政部、国家税务总局有关负责人详解个人所得税法修正案草案测算指标为消费性支出财政部、国家税务总局有关负责人指出,草案拟将减除费用标准提高到3000元/月,既考虑了当前居民消费性支出情况,也考虑了今后几年居民消费性支出的增长情况

个人所得税法规定,个人工资薪金所得以每月收入减除一定费用后的余额为应纳税所得额

第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页规定工薪所得减除费用的目的,是为了体现居民基本生活费用不纳税的原则

当居民维持基本生活所需的费用发生较大变化时,减除费用标准也要作相应调整

根据前两次调整工薪所得减除费用标准的测算办法,此次调整仍然采用“城镇居民消费性支出”指标进行测算

该项指标既包括基本生活支出,也包括非基本生活必需品的其他支出;既包括价格上涨因素增加的支出,也包括因生活水平提高而增加的支出

因此,消费性支出要大于基本生活支出

据国家统计局统计,2010年度我国城镇居民人均消费性支出为1123元/月,按平均每一就业者负担1

93人计算,城镇就业者人均负担的消费性支出为2167元/月

2011年按城镇就业者人均负担的消费性支出平均增长10%测算,城镇就业者人均负担的月消费支出约为2384元

我国的个人所得税法在确定工薪所得减除费用标准时,已经考虑了纳税人家庭负担因素

比如,此次调整减除费用标准,就是按照每一就业者供养1

93人,测算就业者负担的平均费用支出水平

全国统一减除费用标准财政部、国家税务总局有关负责人介绍说,全国实行统一的减除费用标准,主要考虑为,该标准是按照社会平均消费支出情况确定的,总体上反映了全国各类地区经济发展状况和居民收入水平