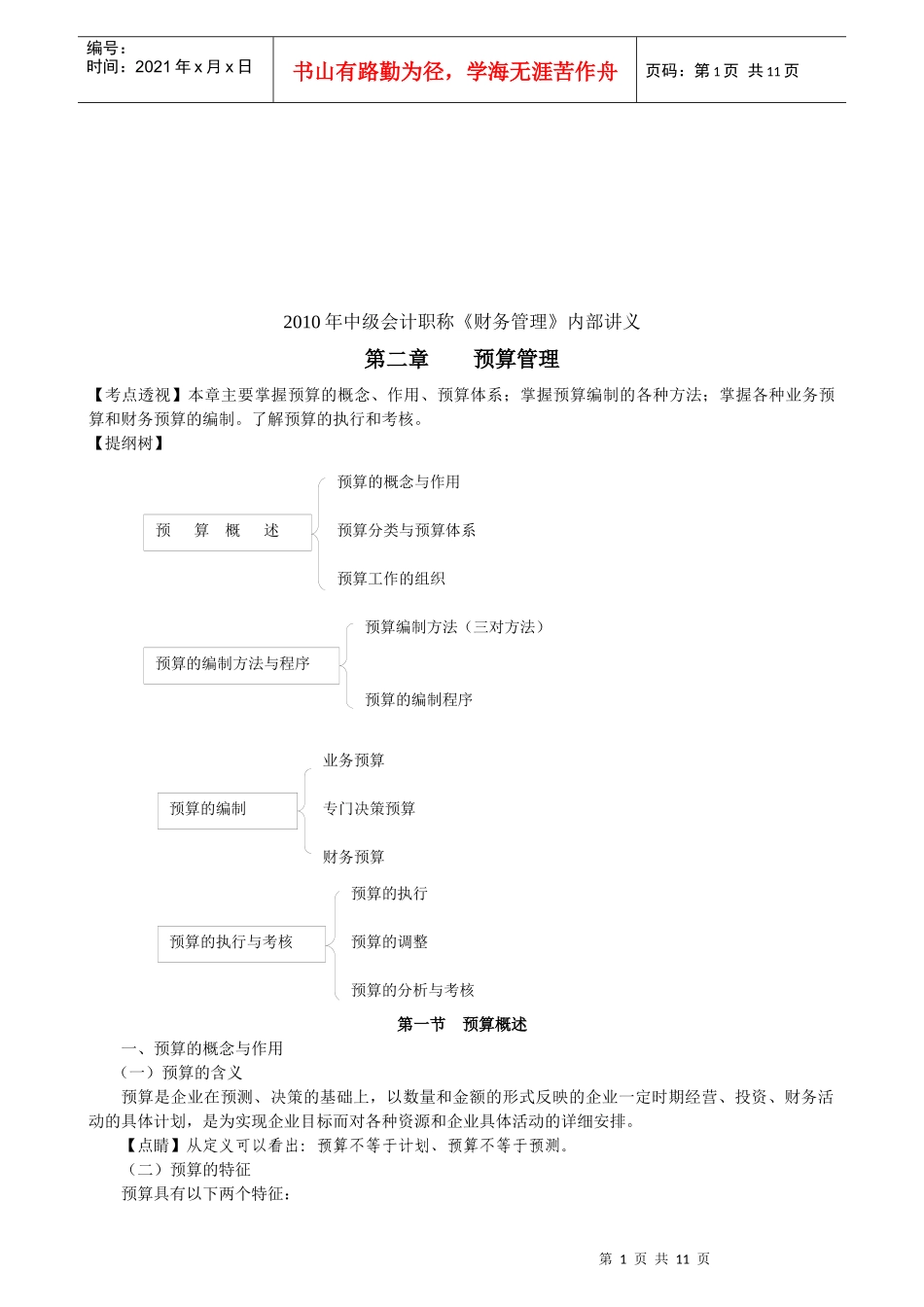

第1页共11页预算概述预算的概念与作用预算分类与预算体系预算工作的组织预算的编制方法与程序预算编制方法(三对方法)预算的编制程序预算的编制业务预算财务预算专门决策预算预算的执行与考核预算的执行预算的调整预算的分析与考核编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页2010年中级会计职称《财务管理》内部讲义第二章预算管理【考点透视】本章主要掌握预算的概念、作用、预算体系;掌握预算编制的各种方法;掌握各种业务预算和财务预算的编制

了解预算的执行和考核

【提纲树】第一节预算概述一、预算的概念与作用(一)预算的含义预算是企业在预测、决策的基础上,以数量和金额的形式反映的企业一定时期经营、投资、财务活动的具体计划,是为实现企业目标而对各种资源和企业具体活动的详细安排

【点睛】从定义可以看出:预算不等于计划、预算不等于预测

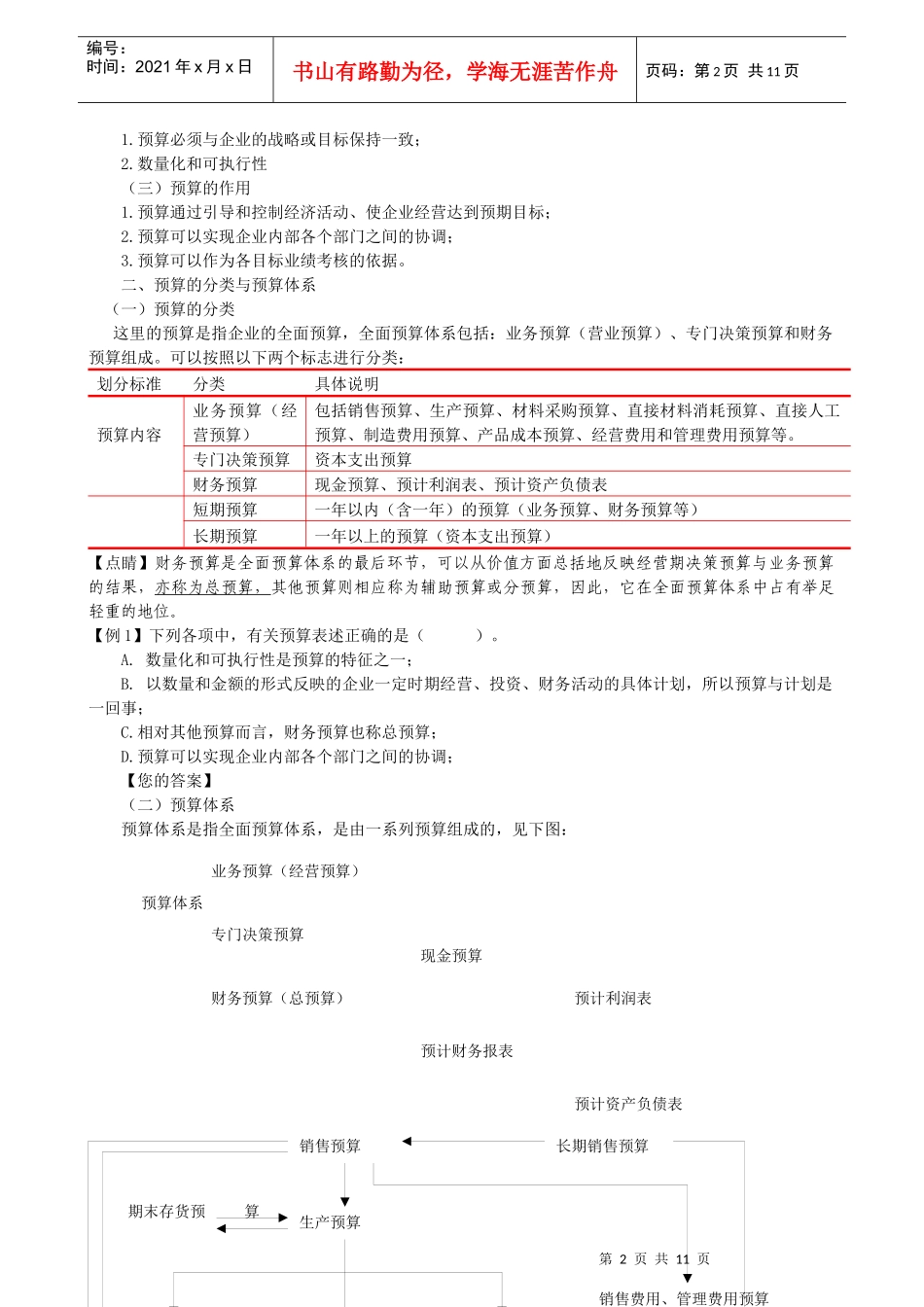

(二)预算的特征预算具有以下两个特征:第2页共11页第1页共11页预算体系业务预算(经营预算)专门决策预算财务预算(总预算)现金预算预计财务报表预计利润表预计资产负债表长期销售预算销售预算生产预算期末存货预算销售费用、管理费用预算编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页1

预算必须与企业的战略或目标保持一致;2

数量化和可执行性(三)预算的作用1

预算通过引导和控制经济活动、使企业经营达到预期目标;2

预算可以实现企业内部各个部门之间的协调;3

预算可以作为各目标业绩考核的依据

二、预算的分类与预算体系(一)预算的分类这里的预算是指企业的全面预算,全面预算体系包括:业务预算(营业预算)、专门决策预算和财务预算组成

可以按照以下两个标志进行分类:划分标准分类具体说明预算内容业务预算(经营预算)包括销售预算、生产预算、材料采购预算、直接材料消耗预算、直接人工预算、制造费用预算、产品成本预算、经营费