第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页第八章财产清查第一节财产清查概述一、财产清查的概念财产清查是对各项财产、物资进行实地盘点和核对,查明财产物资、货币资金和结算款项的实有数额,确定其账面结存数额和实际结存数额是否一致,以保证账实相符的一种会计专门方法

财产清查是内部牵制制度的一个部分,其目的在于定期确定内部牵制制度执行是否有效

在企业日常工作中,在考虑成本、效益的前提下,可选择范围大小适宜、时机恰当的财产清查

也就是说,可按照财产清查实施的范围、时间间隔等把财产清查适当地进行分类

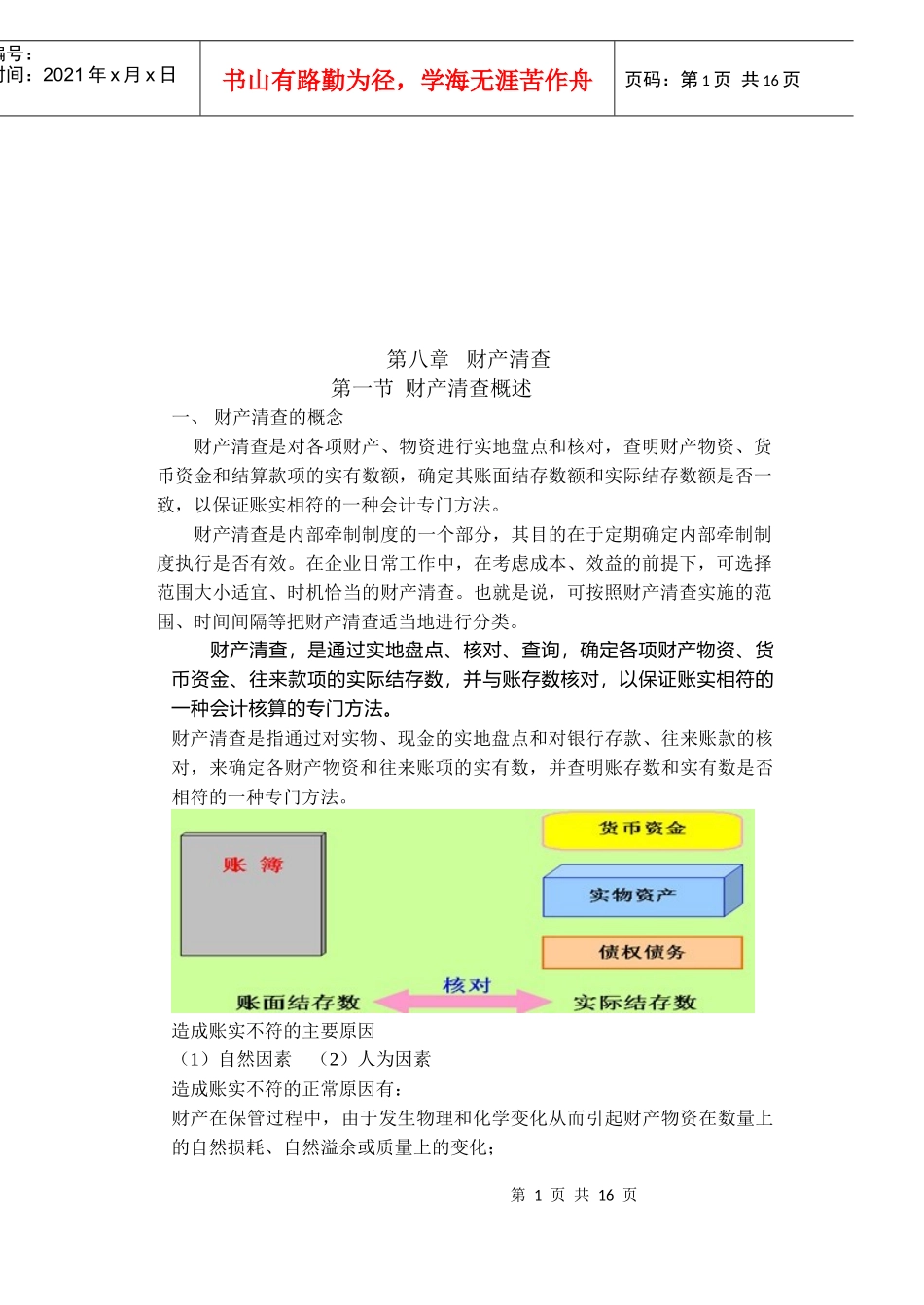

财产清查,是通过实地盘点、核对、查询,确定各项财产物资、货币资金、往来款项的实际结存数,并与账存数核对,以保证账实相符的一种会计核算的专门方法

财产清查是指通过对实物、现金的实地盘点和对银行存款、往来账款的核对,来确定各财产物资和往来账项的实有数,并查明账存数和实有数是否相符的一种专门方法

造成账实不符的主要原因(1)自然因素(2)人为因素造成账实不符的正常原因有:财产在保管过程中,由于发生物理和化学变化从而引起财产物资在数量上的自然损耗、自然溢余或质量上的变化;第2页共16页第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共16页因于企业和银行对收付款项入账时间不同形成未达账项而引起的银行存款数额不符

造成账实不符的非正常原因有:在收发财产时,由于计量、检验不准,造成品种、数量或质量上的差误;在核算和管理方面,由于手续不健全和制度不严密而发生的错收错付;因管理不善或责任者的过失而发生的财产毁损、变质或短缺;因不法分子的营私舞弊、贪污盗窃等非法行为而产生的财产损失

二、财产清查的作用、意义(一)作用1

财产清查是检查会计信息系统运行正常与否的有效保证会计以凭证形式输入资金运动发出的初始信息,经过确认、分