第1页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共21页第十四章生产循环审计一、大纲(一)生产循环的特性(二)内部控制测试和交易的实质性测试(三)存货成本审计(四)分析性复核(五)存货的监盘(六)存货计价审计和截止审计(七)应付工资审计(八)其他相关账户审计二、本章重点、难点(一)生产循环的特性1

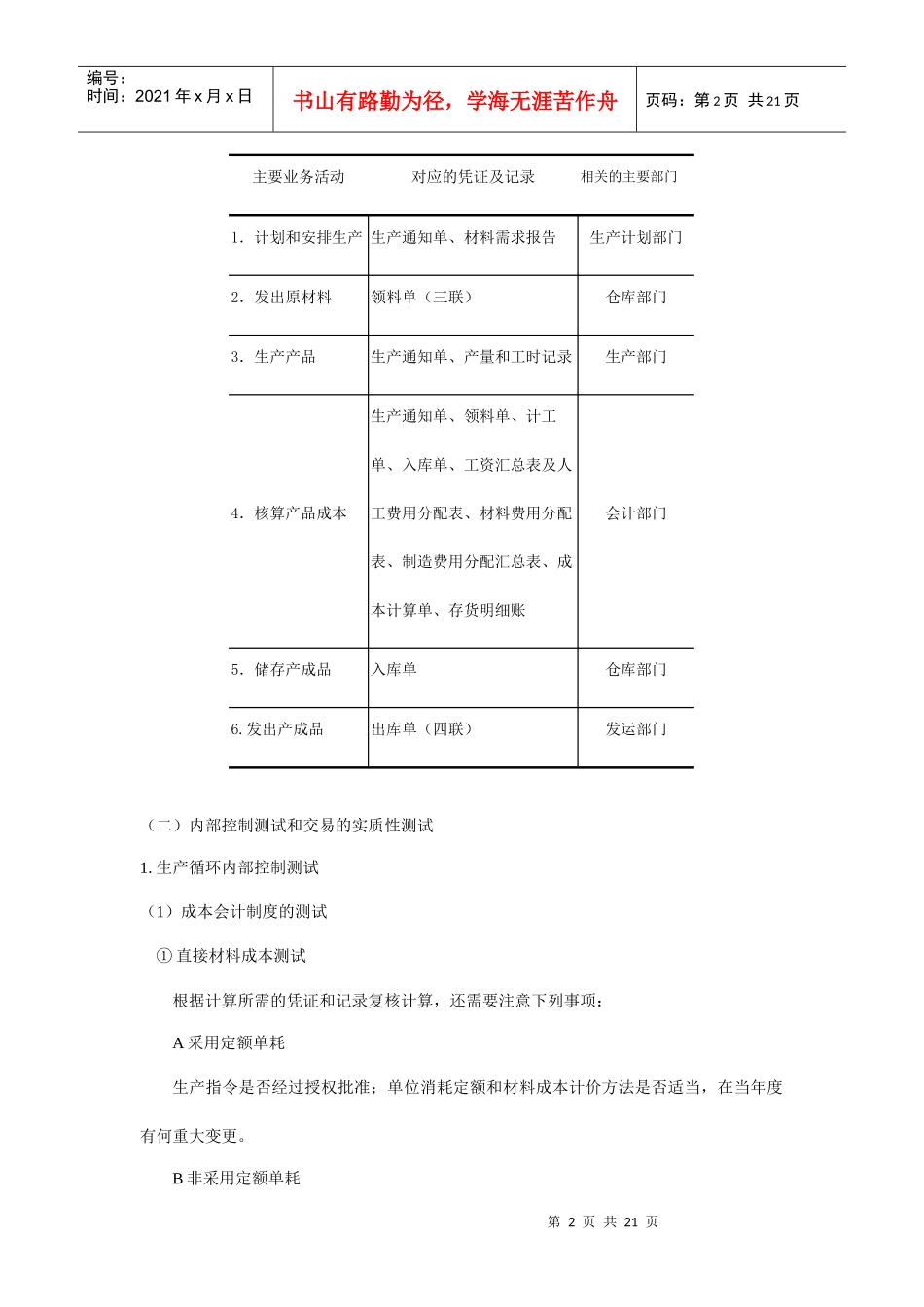

生产循环的主要会计报表项目表12-1生产循环的主要会计报表项目业务循环资产负债表项目利润表项目生产循环存货(包括物资采购、原材料等、生产成本等)、待摊费用、应付工资、应付福利费、预提费用主营业务成本2

主要业务活动及凭证和会计记录表12-2生产循环中主要业务活动及对应的凭证及记录第2页共21页第1页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共21页主要业务活动对应的凭证及记录相关的主要部门1.计划和安排生产生产通知单、材料需求报告生产计划部门2.发出原材料领料单(三联)仓库部门3.生产产品生产通知单、产量和工时记录生产部门4.核算产品成本生产通知单、领料单、计工单、入库单、工资汇总表及人工费用分配表、材料费用分配表、制造费用分配汇总表、成本计算单、存货明细账会计部门5.储存产成品入库单仓库部门6

发出产成品出库单(四联)发运部门(二)内部控制测试和交易的实质性测试1

生产循环内部控制测试(1)成本会计制度的测试①直接材料成本测试根据计算所需的凭证和记录复核计算,还需要注意下列事项:A采用定额单耗生产指令是否经过授权批准;单位消耗定额和材料成本计价方法是否适当,在当年度有何重大变更

B非采用定额单耗第3页共21页第2页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共21页领料单的签发是否经过授权批准;材料发出汇总表是否经过适当复核;材料单位成本计价方法是否适当,在当年度有何