第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页第二章会计要素与会计科目第一节会计要素一、会计要素的概念及分类会计要素是会计对象按经济特征所作的最基本分类,也是会计核算对象的具体化

企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出

资产、负债、所有者权益=静止状态=财务状况收入、费用和利润=运动状态=经营成果【例题·单选题】下列属于反映企业财务状况的会计要素是()

所有者权益C

利润『正确答案』B(一)反映财务状况的会计要素财务状况是指企业一定日期的资产及权益情况,是资金运动相对静止状态时的表现

反映财务状况的会计要素包括资产、负债、所有者权益三项

资产(1)资产的定义及基本特征资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

①资产能够直接或间接地给企业带来经济利益

【例2-1】某企业的某工序上有两台机床,其中G机床型号较老,自H机床投入使用后,一直未再使用;H机床是G机床的替代产品,目前承担该工序的全部生产任务

G、H机床是否都是企业的固定资产

G机床不应确认为该企业的固定资产

该企业原有的G机床已长期闲置不用,不能给企业带来经济利益,因此不应作为资产反映在资产负债表中

②资产是为企业拥有的,或者即使不为企业所拥有,也是企业能够控制的

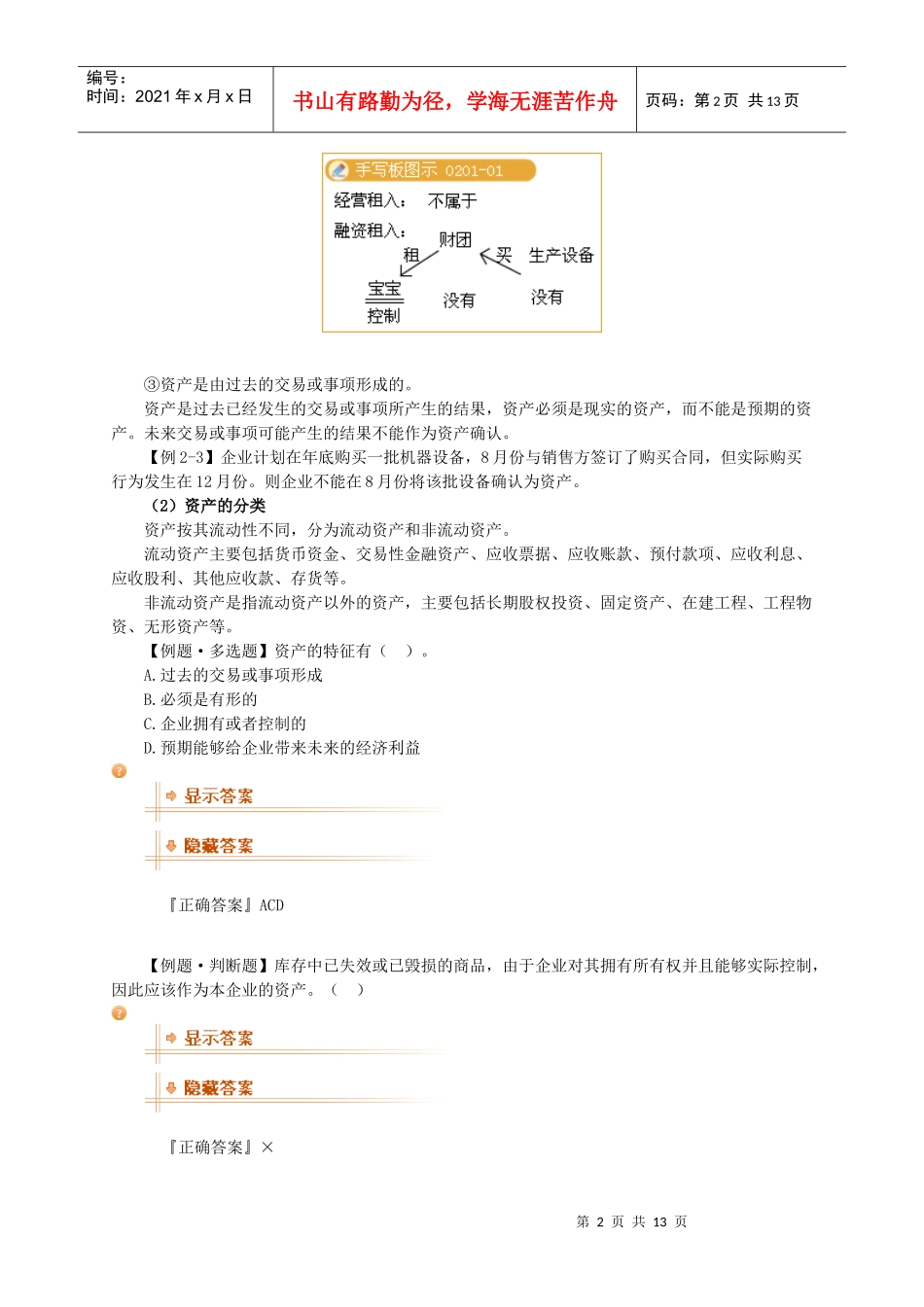

【例2-2】甲企业的加工车间有两台设备

A设备系从乙企业融资租入获得,B设备系从丙企业以经营租入方式获得,目前两台设备均投入使用

A、B设备是否为甲企业的资产

经营租入:甲企业对经营租入的B设备既没有所有权也没有控制权,因此B设备不应确认为甲企业的资产

融资租入:甲企业对融资租入的A设备虽然没有所有权,但享有与所有权相关的风险和报酬的权利,即拥有实际