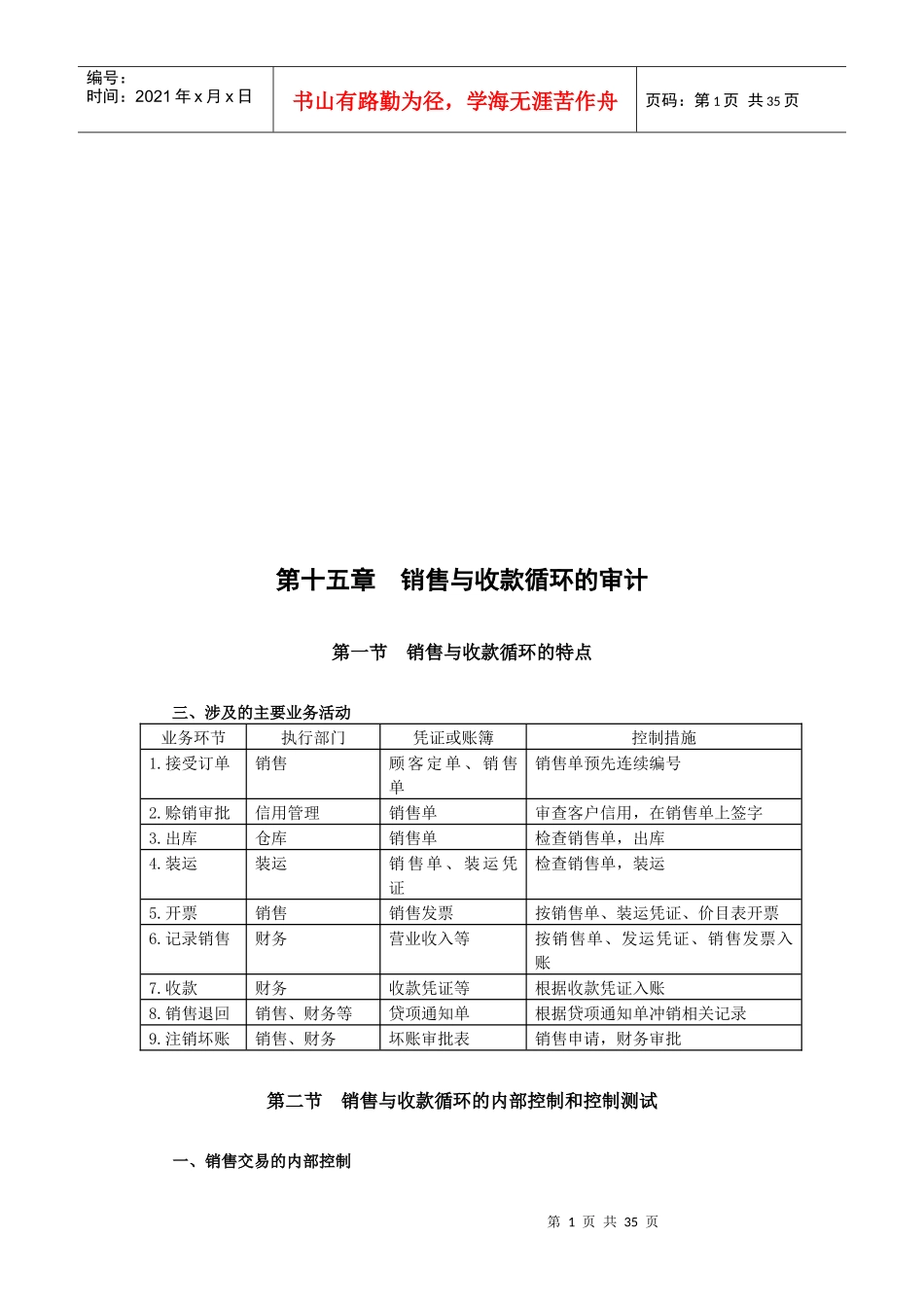

第1页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共35页第十五章销售与收款循环的审计第一节销售与收款循环的特点三、涉及的主要业务活动业务环节执行部门凭证或账簿控制措施1

接受订单销售顾客定单、销售单销售单预先连续编号2

赊销审批信用管理销售单审查客户信用,在销售单上签字3

出库仓库销售单检查销售单,出库4

装运装运销售单、装运凭证检查销售单,装运5

开票销售销售发票按销售单、装运凭证、价目表开票6

记录销售财务营业收入等按销售单、发运凭证、销售发票入账7

收款财务收款凭证等根据收款凭证入账8

销售退回销售、财务等贷项通知单根据贷项通知单冲销相关记录9

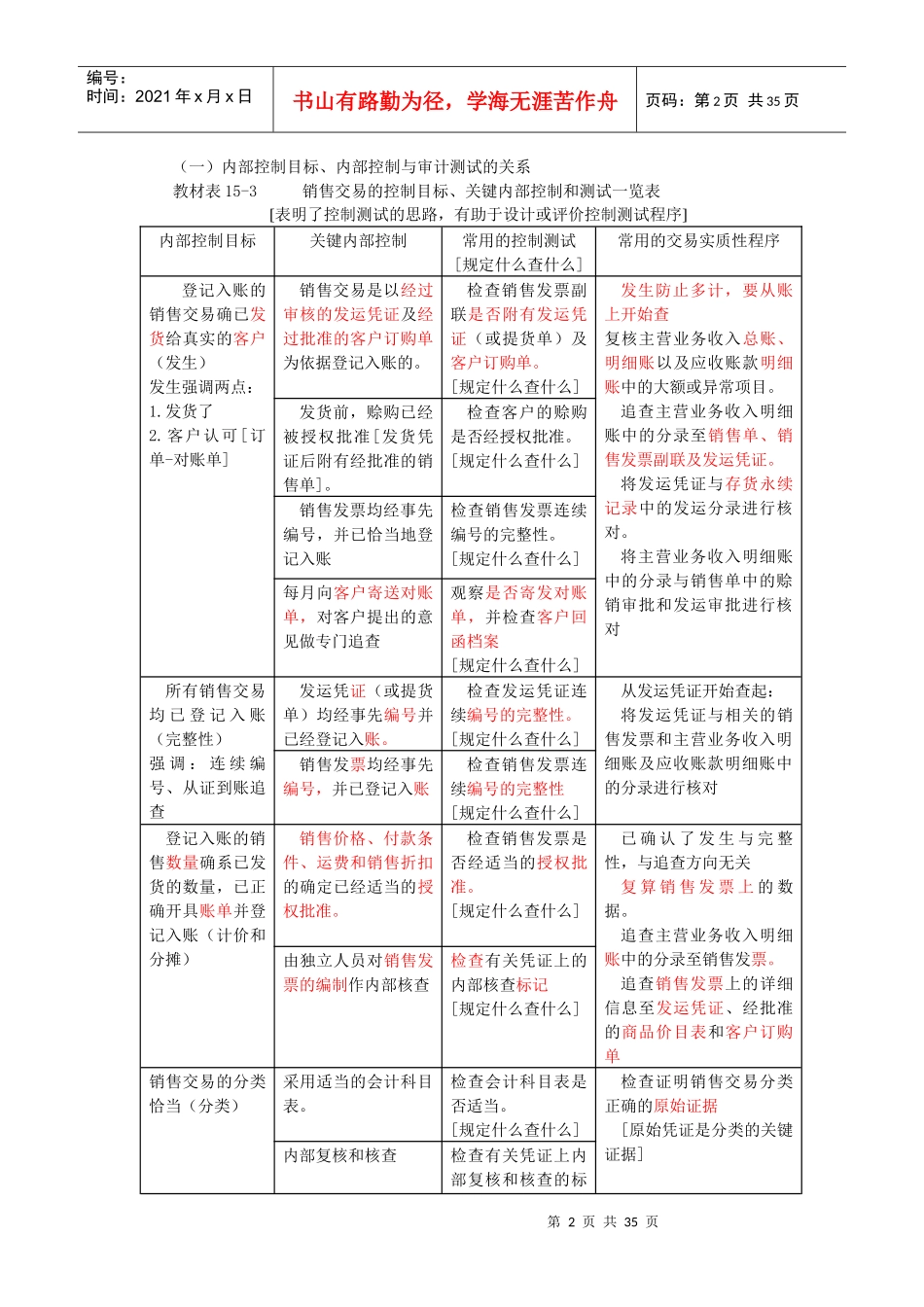

注销坏账销售、财务坏账审批表销售申请,财务审批第二节销售与收款循环的内部控制和控制测试一、销售交易的内部控制第2页共35页第1页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共35页(一)内部控制目标、内部控制与审计测试的关系教材表15-3销售交易的控制目标、关键内部控制和测试一览表[表明了控制测试的思路,有助于设计或评价控制测试程序]内部控制目标关键内部控制常用的控制测试[规定什么查什么]常用的交易实质性程序登记入账的销售交易确已发货给真实的客户(发生)发生强调两点:1

客户认可[订单-对账单]销售交易是以经过审核的发运凭证及经过批准的客户订购单为依据登记入账的

检查销售发票副联是否附有发运凭证(或提货单)及客户订购单

[规定什么查什么]发生防止多计,要从账上开始查复核主营业务收入总账、明细账以及应收账款明细账中的大额或异常项目

追查主营业务收入明细账中的分录至销售单、销售发票副联及发运凭证

将发运凭证与存货永续记录中的发运分录进行核对

将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对发货前,赊购已经被授权批准[发货凭证后附有