第116页共50页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第116页共50页审计定价南京审计学院郑石桥审计定价对客户和审计师都是很重要的问题,以Simunis(1980)的经典研究为基础,形成了大量研究审计定价的文献,本章对这些文献做一个概述

根据文献的研究主题,本章分为以下四节:★审计定价的影响因素;★初次审计中的削价;★大型会计公司审计收费的溢价;★公共部门审计定价

第一节审计定价的影响因素什么因素会影响审计定价是一个得到较多研究的问题,本节对这些研究文献做一个简要介绍,包括以下内容:非审计服务与审计费用之间的关系,代理成本与审计费用,客户风险与审计收费,审计市场竞争及市场集中度与审计收费,收费合约方式与审计收费,宏观经济政治环境与审计收费,其他研究

一、非审计服务与审计费用之间的关系关于咨询业务是否影响审计独立性,有不同的观点

Metcalfcommittee(1977)在其Staffstudy中指出,审计师如果同时为客户提供咨询业务,可能会影响其独立性

而CohenCommission(1978)则指出,未发现咨询与不合标准审计行为之间的显著关系,并且,CohenCommission还指出,对于某些咨询业务与审计业务由同一会计公司完成还能提高效率

Simunis(1984)研究审计和咨询服务同时存在时审计定价问题

Simunis提出了一个模型,并用263家企业的数据检验了这个模型

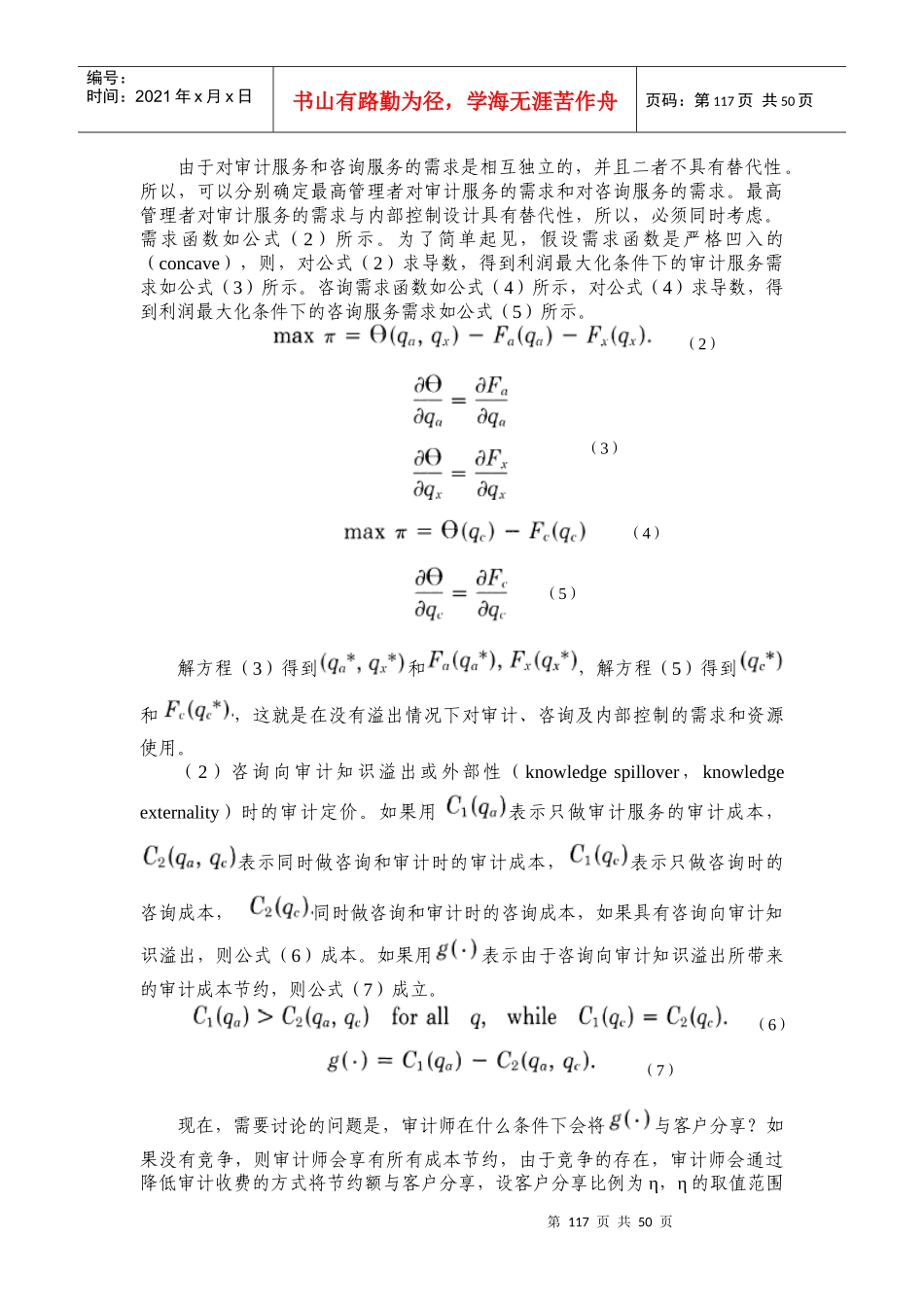

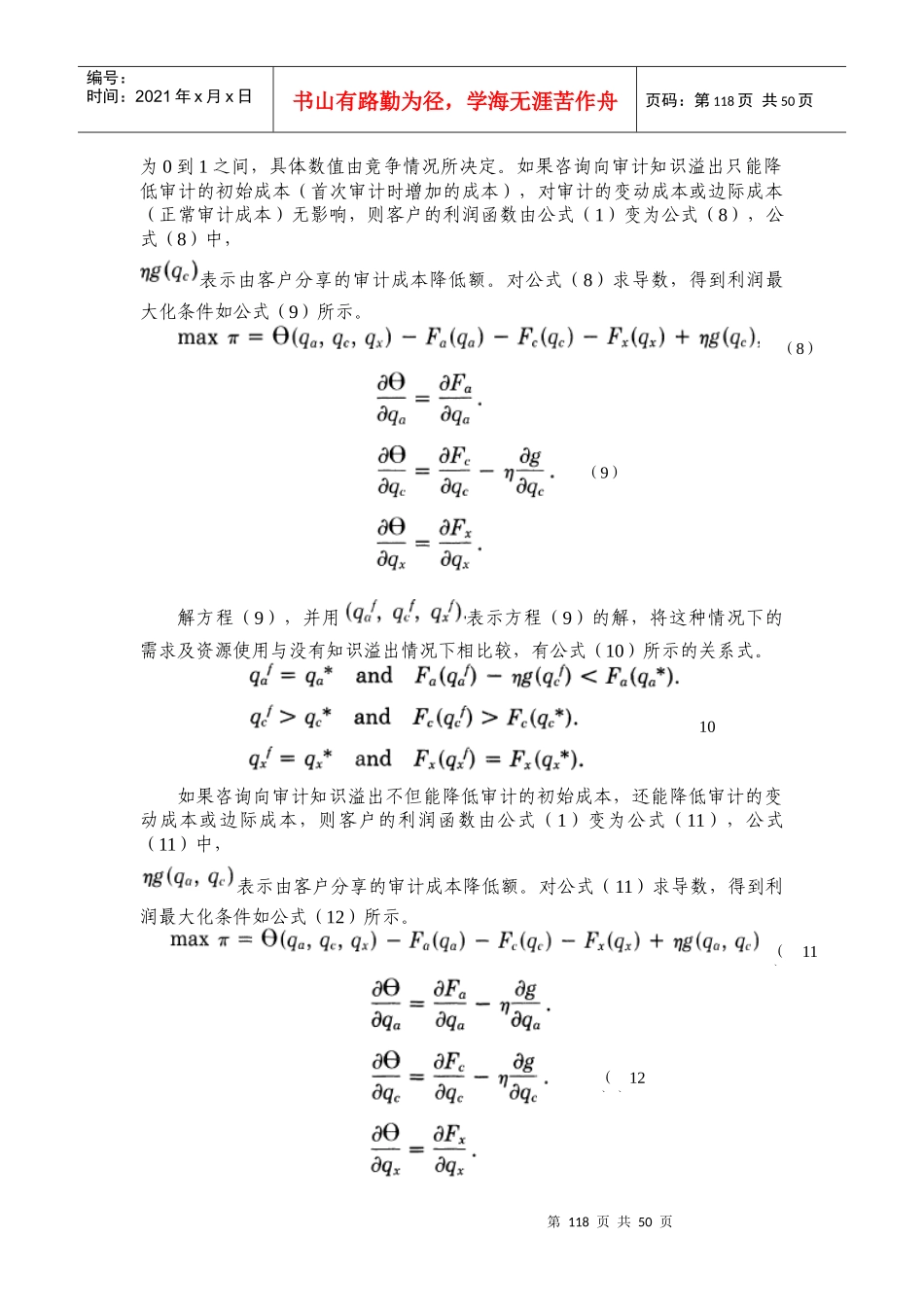

审计和咨询服务同时存在时的定价模型(1)没有知识溢出(外部性时)的需求决策

外部性指咨询与审计业务之间的协同所产生的效果,也就是知识溢出

假设最高管理者是利润最大化者,他对咨询和审计服务的需求是为了当期利润最大化

咨询业务是为了利润最大化是较容易理解的,对于审计服务与利润之间的关系,Simunis认为,由于投资者在使用审计意见时可能会关注审计师,所以,外部代理