第四章固定资产及其他资产学习要求(一)初级资格学习要求掌握固定资产的计价及其取得和处置的账务处理以及固定资产折旧的范围、计算方法和账务处理

掌握有关资产减值的核算,熟悉固定资产的确认标准和无形资产、长期待摊费用及非货币性交易的核算以及有关资产减值的判断标准

了解固定资产的分类及其清查的账务处理和无形资产、长期待摊费用的内容

(二)审计师资格学习要求掌握固定资产的计价及其取得、处置的账务处理和固定资产折旧的范围、计算方法、账务处理以及无形资产、非货币性交易及有关资产减值的核算

熟悉固定资产的确认标准和固定资产清查、长期待摊费用的账务处理以及有关资产减值的判断标准

了解固定资产的分类以及无形资产和长期待摊费用的第一节固定资产概述一、固定资产的确认固定资产同时满足以下两个条件时,才能加以确认:1

该固定资产包含的经济利益很可能流入企业;2

该固定资产的成本能够可靠地计量

二、固定资产计价(一)计价基础:原价、净值(二)入帐价值1

自行建造的3

投资者投入的4

接受捐赠的提供凭据:凭据上的金额+自己支付的部分存在活跃市场的:市场价+自己支付的部分二、固定资产的处置固定资产清理被清理资产的价值发生的清理费用支付的相关税金出售收入赔偿收入变价收入结转清理收益结转清理损失营业外收入营业外支出未提供凭据不存在活跃市场:预计未来现金流量的现值受赠的如是旧的,按新旧程度估计价值

无偿调入的可能流入的经济利益超过原先的估计后续支出可能流入的经济利益未超过原先的估计第二节固定资产的增减变化一、在建工程的核算1

工程承担的相关费用4

需要安装的设备5

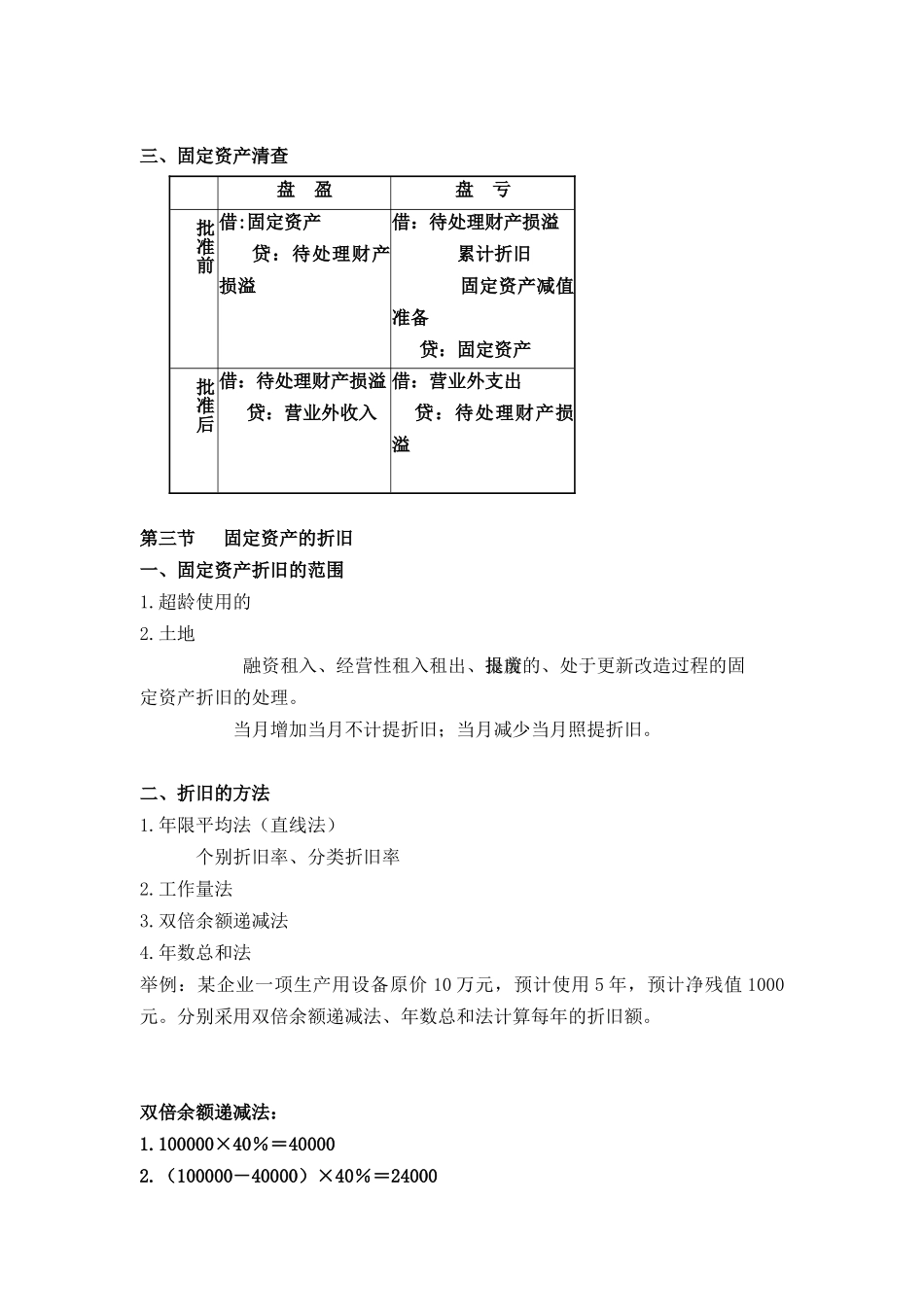

工程达到预定可使用状态三、固定资产清查盘盈盘亏批准前借:固定资产贷:待处理财产损溢借:待处理财产损溢累计折旧固定资产减值准备贷:固定资产批准后借:待处理财产损溢贷:营业外收入借:营业外支出贷:待处理财产损溢第