第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页3营业税一、概念(130)对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其营业额征收的一种税

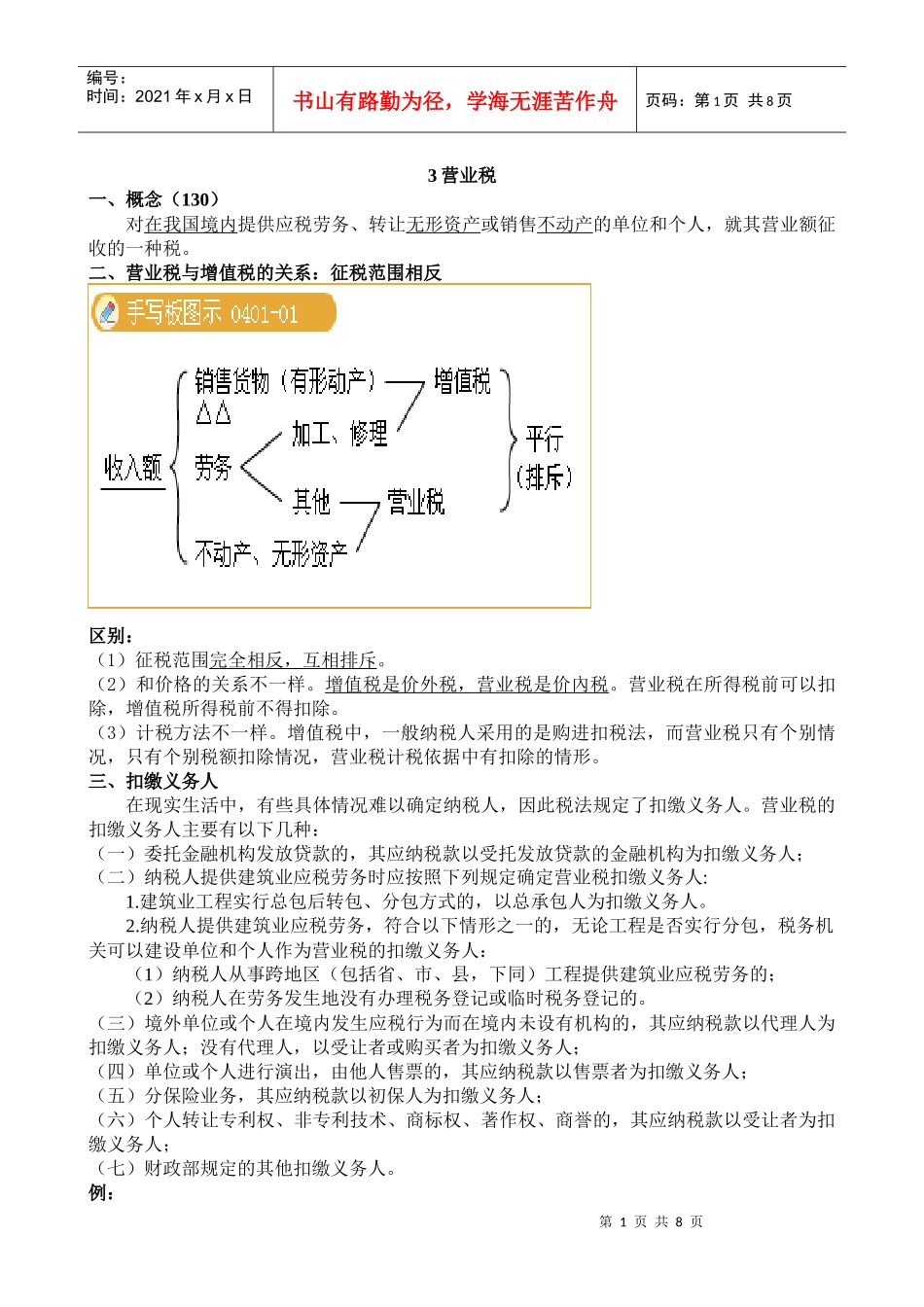

二、营业税与增值税的关系:征税范围相反区别:(1)征税范围完全相反,互相排斥

(2)和价格的关系不一样

增值税是价外税,营业税是价內税

营业税在所得税前可以扣除,增值税所得税前不得扣除

(3)计税方法不一样

增值税中,一般纳税人采用的是购进扣税法,而营业税只有个别情况,只有个别税额扣除情况,营业税计税依据中有扣除的情形

三、扣缴义务人在现实生活中,有些具体情况难以确定纳税人,因此税法规定了扣缴义务人

营业税的扣缴义务人主要有以下几种:(一)委托金融机构发放贷款的,其应纳税款以受托发放贷款的金融机构为扣缴义务人;(二)纳税人提供建筑业应税劳务时应按照下列规定确定营业税扣缴义务人:1

建筑业工程实行总包后转包、分包方式的,以总承包人为扣缴义务人

纳税人提供建筑业应税劳务,符合以下情形之一的,无论工程是否实行分包,税务机关可以建设单位和个人作为营业税的扣缴义务人:(1)纳税人从事跨地区(包括省、市、县,下同)工程提供建筑业应税劳务的;(2)纳税人在劳务发生地没有办理税务登记或临时税务登记的

(三)境外单位或个人在境内发生应税行为而在境内未设有机构的,其应纳税款以代理人为扣缴义务人;没有代理人,以受让者或购买者为扣缴义务人;(四)单位或个人进行演出,由他人售票的,其应纳税款以售票者为扣缴义务人;(五)分保险业务,其应纳税款以初保人为扣缴义务人;(六)个人转让专利权、非专利技术、商标权、著作权、商誉的,其应纳税款以受让者为扣缴义务人;(七)财政部规定的其他扣缴义务人

例:第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页下列各项