第1页共80页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共80页第十章财务预算第一节财务预算的含义与体系(了解)财务预算是一系列专门反映企业未来一定预算期内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称

具体包括现金预算、财务费用预算、预计利润表、预计利润分配表和预计资产负债表等内容

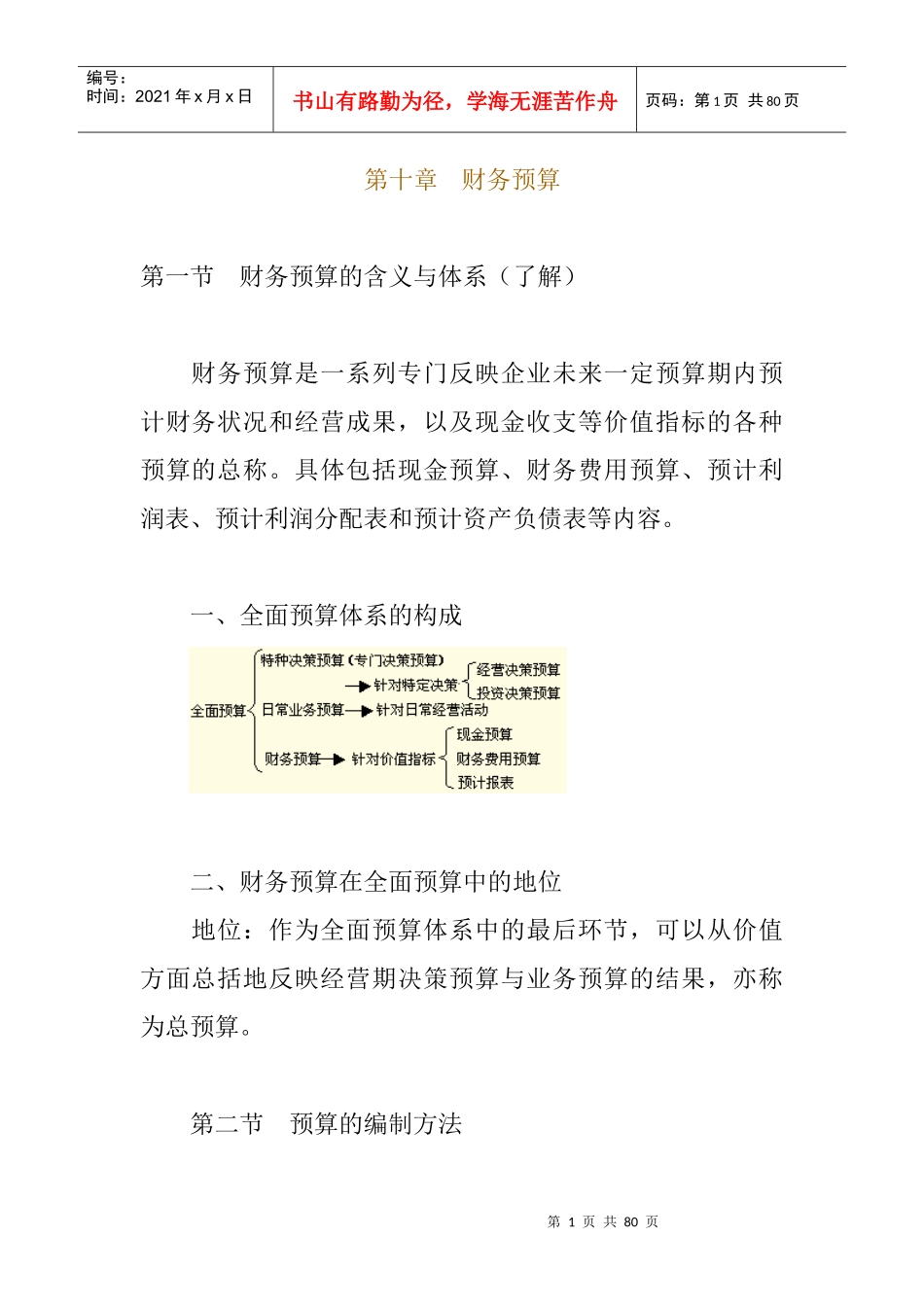

一、全面预算体系的构成二、财务预算在全面预算中的地位地位:作为全面预算体系中的最后环节,可以从价值方面总括地反映经营期决策预算与业务预算的结果,亦称为总预算

第二节预算的编制方法第2页共80页第1页共80页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共80页一、固定预算与弹性预算(一)固定预算的含义、缺点与适用范围(P381-383)1

含义固定预算,又称静态预算,是指在编制预算时,只根据预算期内正常的、可实现的某一固定业务量(如生产量、销售量)水平作为惟一基础来编制预算的一种方法

缺点第一,过于机械呆板;第二,可比性差

适用范围一般来说,固定预算只适用于业务量水平较为稳定的企业或非盈利组织编制预算时采用

(二)弹性预算1

含义、优点、适用范围、业务量范围(P384-385)(1)含义弹性预算又称变动预算或滑动预算,是指为克服固定预算方法的缺点而设计的,以业务量、成本和利润之间的依存关系为依据,以预算期可预见的各种业务量水平为基础,编制能够适应多种情况预算的一种方法

(2)优点第3页共80页第2页共80页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共80页与固定预算相比,弹性预算具有如下两个显著的优点

第一,预算范围宽;第二,可比性强

(3)适用范围弹性预算方法从理论上讲适用于编制全面预算中所有与业务量有关的各种预算

但从实用角度看,主要用于编制弹性成本费用预算和弹性利润预算等