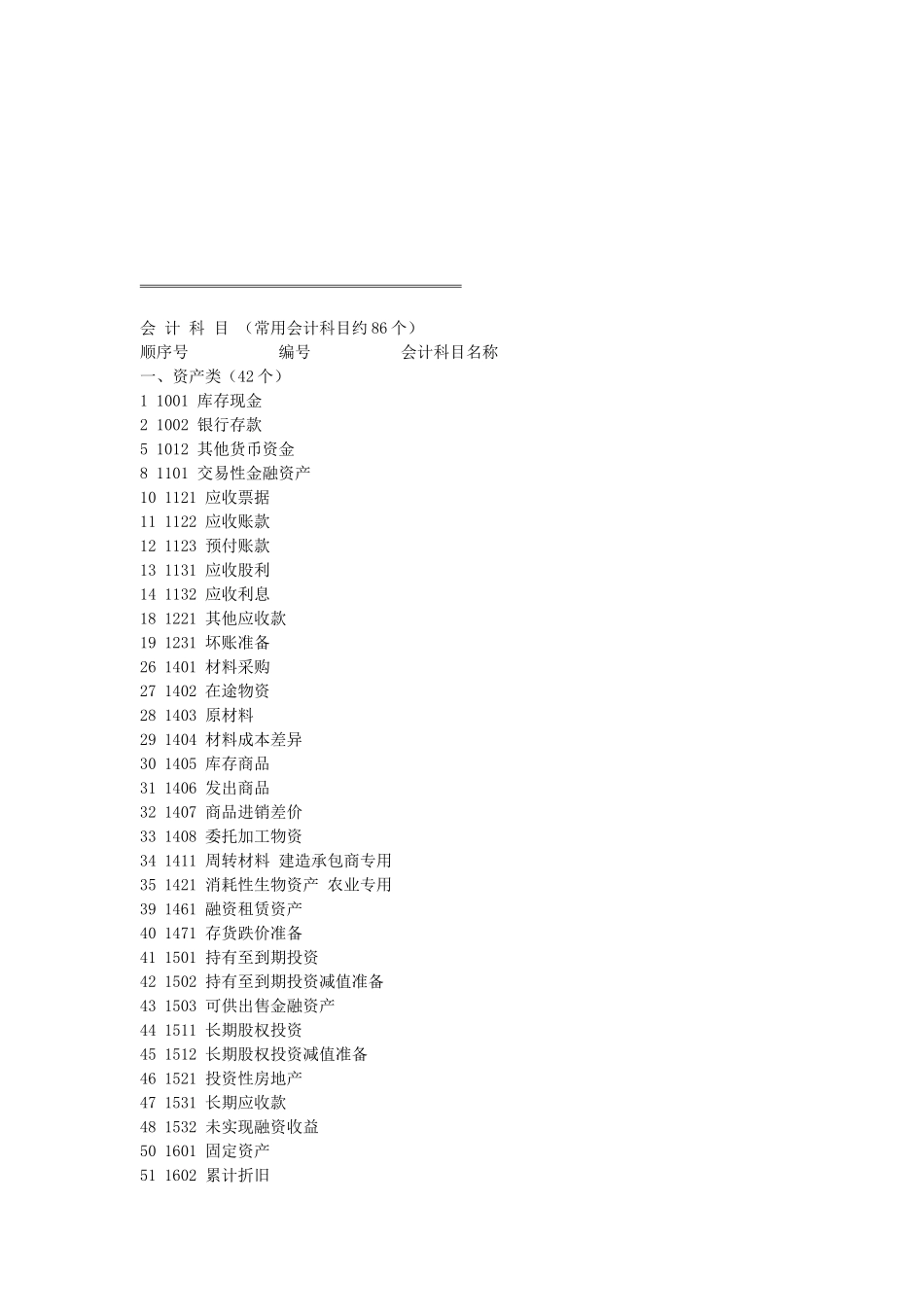

/会计课程辅导手册(简编版)中国科学院研究生院管理学院2010年2月会计科目(常用会计科目约86个)顺序号编号会计科目名称一、资产类(42个)11001库存现金21002银行存款51012其他货币资金81101交易性金融资产101121应收票据111122应收账款121123预付账款131131应收股利141132应收利息181221其他应收款191231坏账准备261401材料采购271402在途物资281403原材料291404材料成本差异301405库存商品311406发出商品321407商品进销差价331408委托加工物资341411周转材料建造承包商专用351421消耗性生物资产农业专用391461融资租赁资产401471存货跌价准备411501持有至到期投资421502持有至到期投资减值准备431503可供出售金融资产441511长期股权投资451512长期股权投资减值准备461521投资性房地产471531长期应收款481532未实现融资收益501601固定资产511602累计折旧521603固定资产减值准备531604在建工程541605工程物资551606固定资产清理571621生产性生物资产农业专用581622生产性生物资产累计折旧农业专用591623公益性生物资产农业专用601631油气资产石油天然气开采专用611632累计折耗石油天然气开采专用621701无形资产631702累计摊销641703无形资产减值准备651711商誉661801长期待摊费用671811递延所得税资产691901待处理财产损溢二、负债类(18个)702001短期借款772101交易性金融负债792201应付票据802202应付账款812203预收账款822211应付职工薪酬832221应交税费842231应付利息852232应付股利862241其他应付款932401