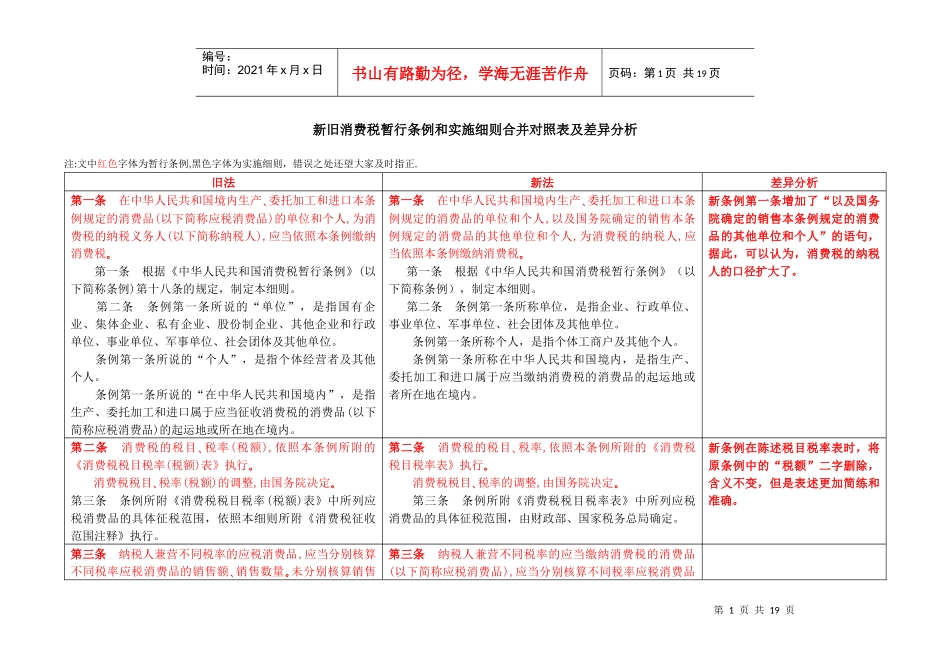

第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页新旧消费税暂行条例和实施细则合并对照表及差异分析注:文中红色字体为暂行条例,黑色字体为实施细则,错误之处还望大家及时指正

旧法新法差异分析第一条在中华人民共和国境内生产、委托加工和进口本条例规定的消费品(以下简称应税消费品)的单位和个人,为消费税的纳税义务人(以下简称纳税人),应当依照本条例缴纳消费税。第一条根据《中华人民共和国消费税暂行条例》(以下简称条例)第十八条的规定,制定本细则

第二条条例第一条所说的“单位”,是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位

条例第一条所说的“个人”,是指个体经营者及其他个人

条例第一条所说的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品(以下简称应税消费品)的起运地或所在地在境内

第一条在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税。第一条根据《中华人民共和国消费税暂行条例》(以下简称条例),制定本细则

第二条条例第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位

条例第一条所称个人,是指个体工商户及其他个人

条例第一条所称在中华人民共和国境内,是指生产、委托加工和进口属于应当缴纳消费税的消费品的起运地或者所在地在境内

新条例第一条增加了“以及国务院确定的销售本条例规定的消费品的其他单位和个人”的语句,据此,可以认为,消费税的纳税人的口径扩大了

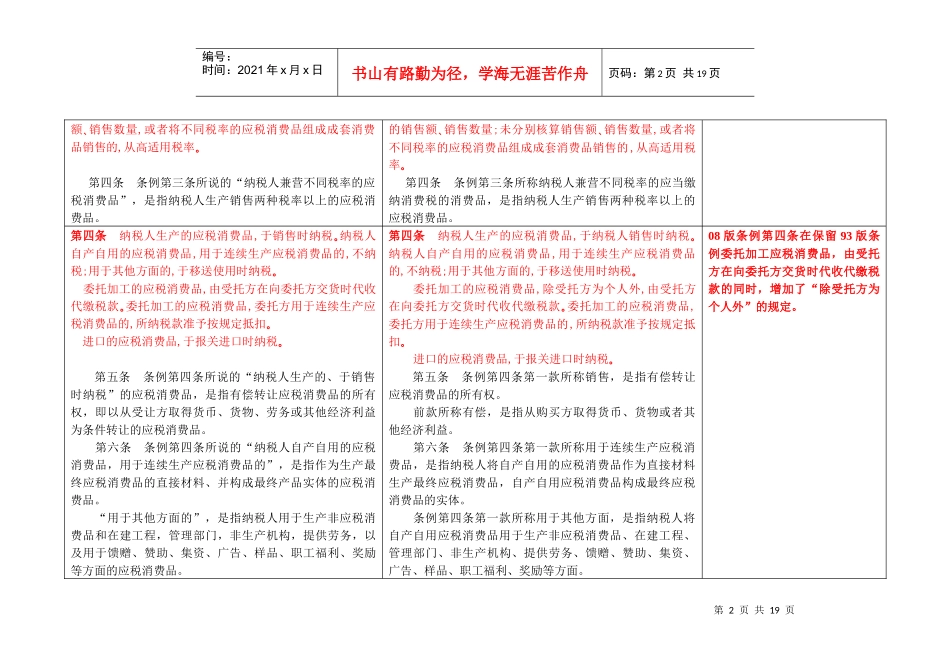

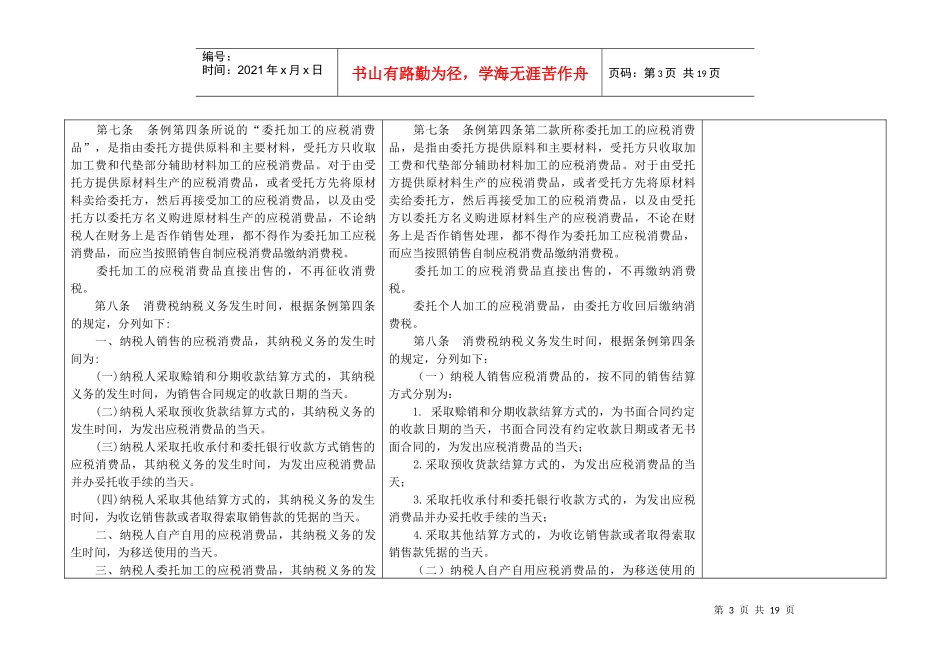

第二条消费税的税目、税率(税额),依照本条例所附的《消费税税目税率(税额)表》执行。消费税税目、税率(税额)的调整,由国务院决定。第三条条例所附《消费税税目税率(税额