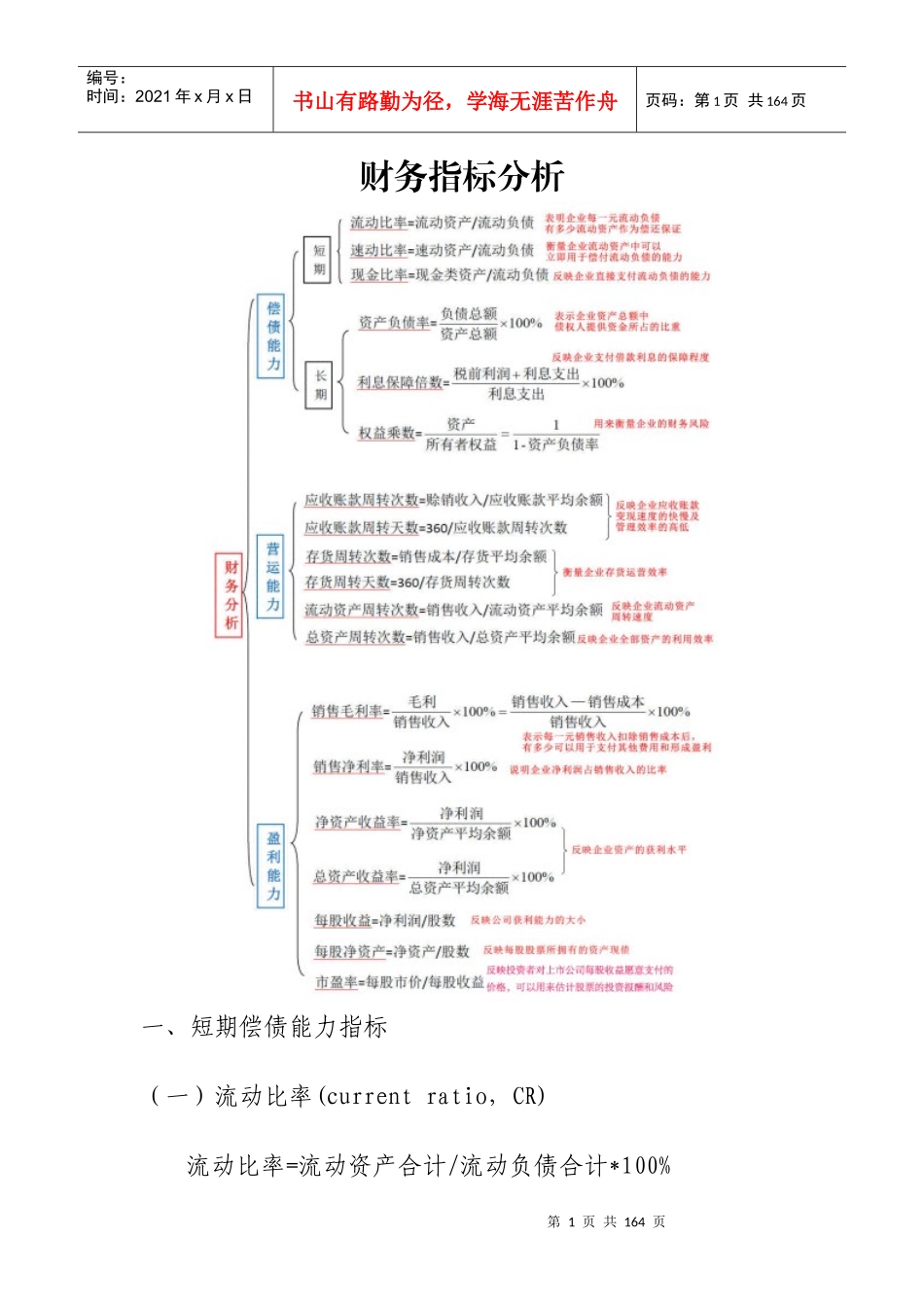

第1页共164页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共164页财务指标分析一、短期偿债能力指标(一)流动比率(currentratio,CR)流动比率=流动资产合计/流动负债合计*100%第2页共164页第1页共164页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共164页流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力

一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱

流动比率越高,企业资产的流动性越大,但是,比率太大表明流动资产占用较多,会影响经营资金周转效率和获利能力

一般认为合理的最低流动比率为2

指流动资产总额和流动负债总额之比

用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力

流动资产,是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,主要包括货币资金、短期投资、应收票据、应收账款和存货等

流动负债,也叫短期负债,是指将在一年或者超过一年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等

(二)速动比率(quickratio,QR)速动比率=速动资产/流动负债*100%第3页共164页第2页共164页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共164页速动资产是指流动资产中可以立即变现的那部分资产,如现金,有价证券,应收账款及预付账款

流动比率和速动比率都是用来表示资金流动性的,即企业短期债务偿还能力的数值,前者的基准值是2,后者为1

但应注意的是,流动比率高的企业并不一定偿还短期债务的能力就很强,因为:流动资产之中虽然现金、有价证券、应收账款变现能力很强,