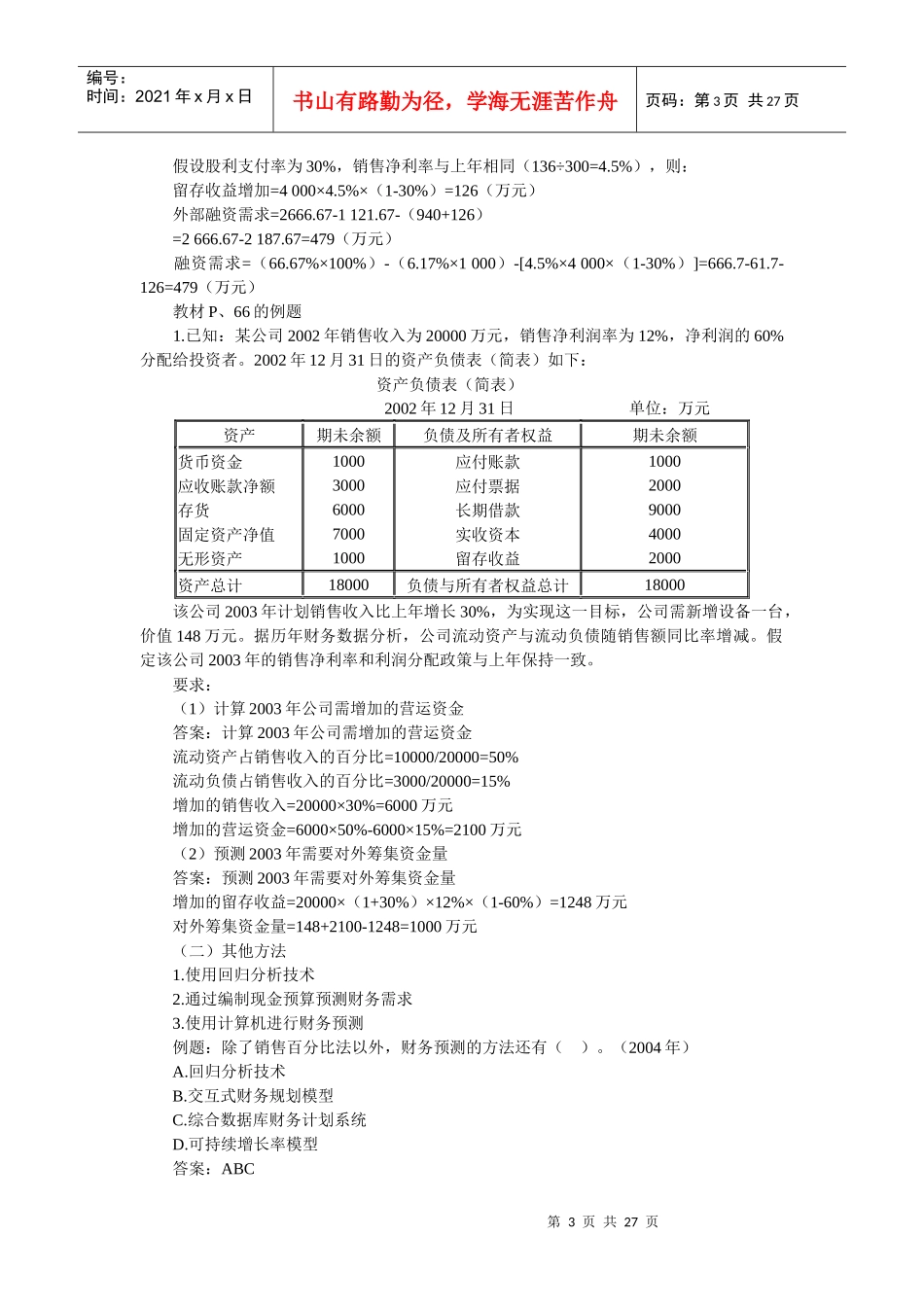

第1页共27页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共27页第三章财务预测与计划本章考情分析本章从内容上看与2004年基本一致,只是对可持续增长率的例题和相关结论作了补充,提出了有效增长与无效增长的概念

本章是介绍财务管理三大职能之一的计划职能,从章节内容来看,财务预测、现金预算的编制是比较重要的内容,而且也容易和其他章节结合出综合题

从考试来看近几年分数较多,2004年试题的分数为7

5分,2003年试题的分数为10

5分,2002年试题的分数为15分,2001年试题的分数为13分,平均分数11

5分;从题型看单选、多选、计算、综合都有可能考查,特别是第二节有关增长率与资金需求的问题,很容易和后面的相关章节综合起来出综合题,在学习时应予以特别的关注

第一节财务预测一、财务预测的含义与目的(了解)1

含义:估计企业未来融资需求2

目的:是融资计划的前提、有助于改善投资决策、有助于应变

二、财务预测的方法(一)销售百分比法1

假设前提:企业的收入、费用、资产、负债与销售收入间存在稳定的百分比关系会计恒等式:资产=负债+所有者权益资金的占用资金的来源例:A公司2004年销售收入1000万,存货300万,应收账款500万,应付账款600万,预计2005年销售收入1200万

预计的资产、负债为多少

(假设销售百分比不变)预计资产>预计负债+预计所有者权益需追加资金预计资产<预计负债+预计所有者权益资金有剩余外部融资需求=预计总资产-预计总负债-预计股东权益2

总额法基本步骤(1)区分变动性与非变动性项目

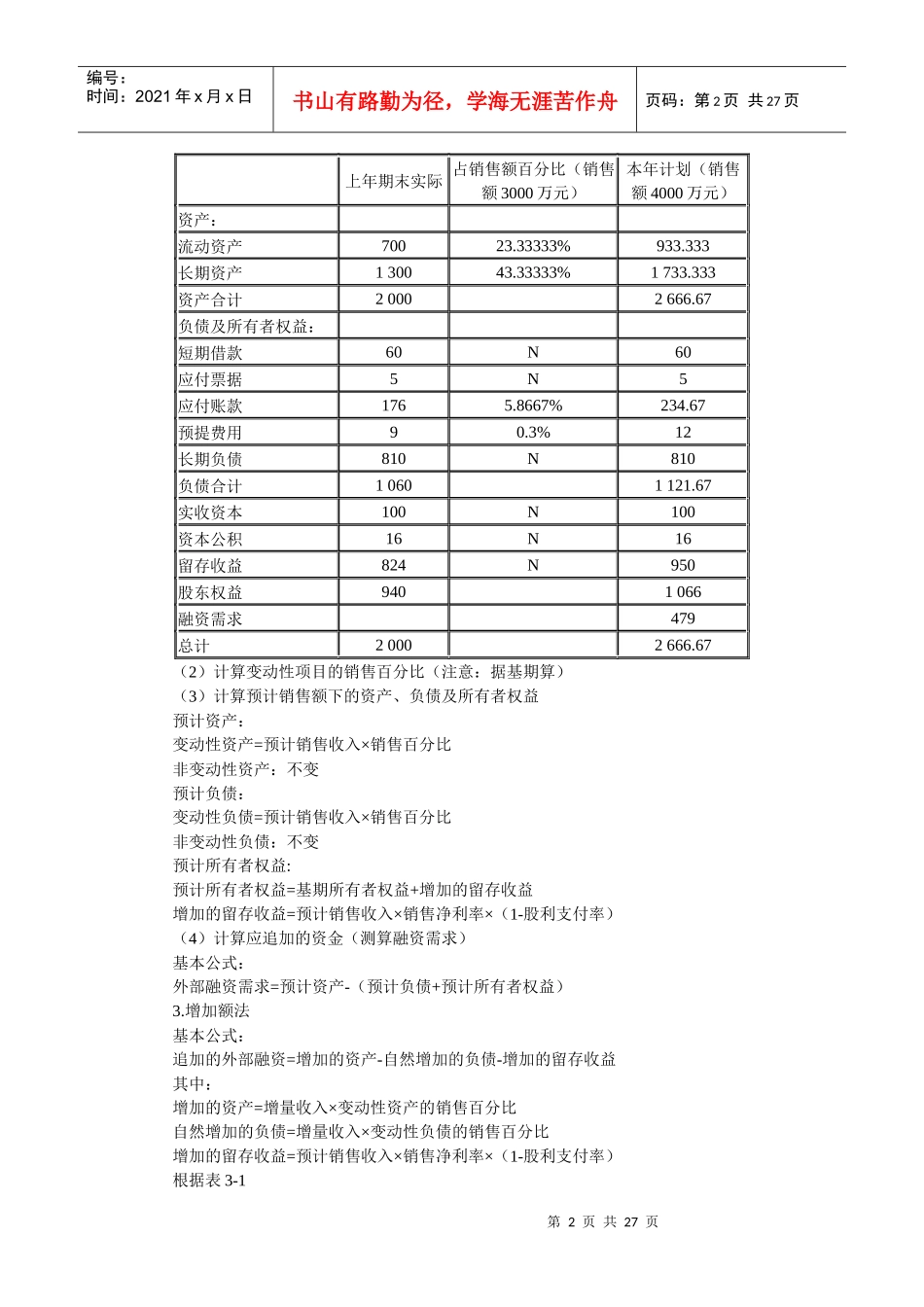

教材P、66的例题假设前述第二章ABC公司下年预计销售4000万元,预测的步骤如下:1

确定销售百分比销售额与资产负债表项目的百分比,可以根据上年有关数据确定

流动资产÷销售额=700÷3000×100%=23

33333%固定资产÷销售额=130