第十一章长期负债及借款费用考情分析:本章在近年考试中客观题和主观题均有出现,1-11分,属于比较重要的章节

第一节长期负债长期负债期末按摊余成本计量

“长期借款”和“应付债券”的摊余成本、账面余额及账面价值三者相等

一、长期借款(一般了解)长期借款的核算分取得借款、期末计息和到期偿还三个阶段

取得借款(以下分录中数据为假定数据)借:银行存款990(实际收到的金额)长期借款——利息调整10(倒挤)贷:长期借款——本金1000(借款合同的本金)2

期末计息借:财务费用/在建工程等(期初摊余成本×实际利率)贷:应付利息(本金×合同利率

分期付息)长期借款——利息调整(倒挤)注意:一次还本付息的长期借款,“应付利息”改为“长期借款——应计利息”科目

偿还本金(1)分期付息借:长期借款——本金贷:银行存款(2)到期一次还本付息借:长期借款——本金长期借款——应计利息贷:银行存款二、应付债券(一)一般公司债券(与长期借款的核算类似)一般公司债券的核算包括债券发行、期末摊余成本的计算、到期偿还三个环节

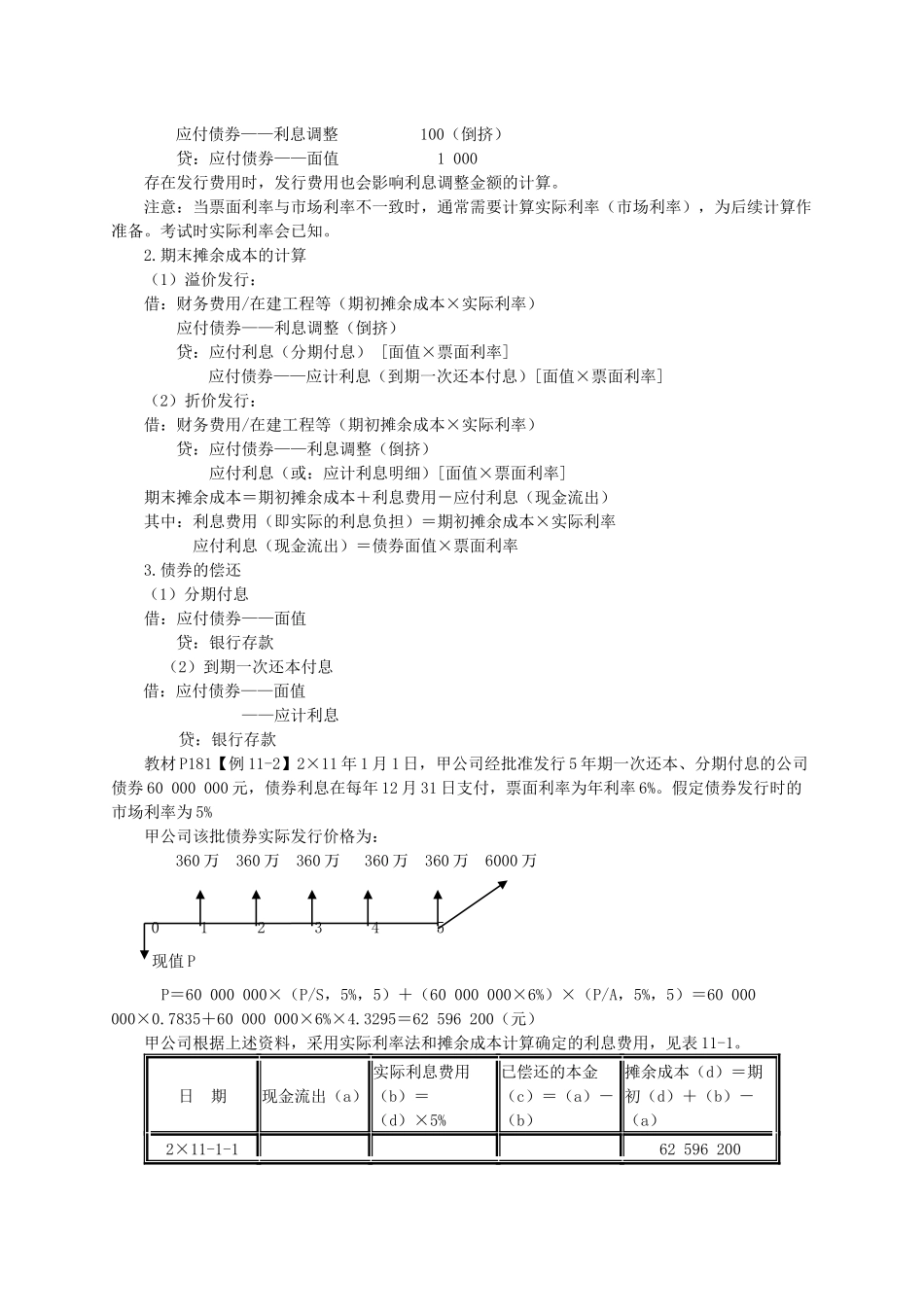

公司债券的发行票面利率>市场利率:溢价发行票面利率<市场利率:折价发行票面利率=市场利率:平价发行(1)溢价发行(以下分录中数据为假定数据):借:银行存款1200贷:应付债券——面值1000——利息调整200(倒挤)(2)折价发行(以下分录中数据为假定数据):借:银行存款900应付债券——利息调整100(倒挤)贷:应付债券——面值1000存在发行费用时,发行费用也会影响利息调整金额的计算

注意:当票面利率与市场利率不一致时,通常需要计算实际利率(市场利率),为后续计算作准备

考试时实际利率会已知

期末摊余成本的计算(1)溢价发行:借:财务费用/在建工程等(期初摊余成本×实际利率)应付债券——利息调整(倒挤)贷:应付利息(分期付息)[面值×票面利率]应付债券——应计利息(到期