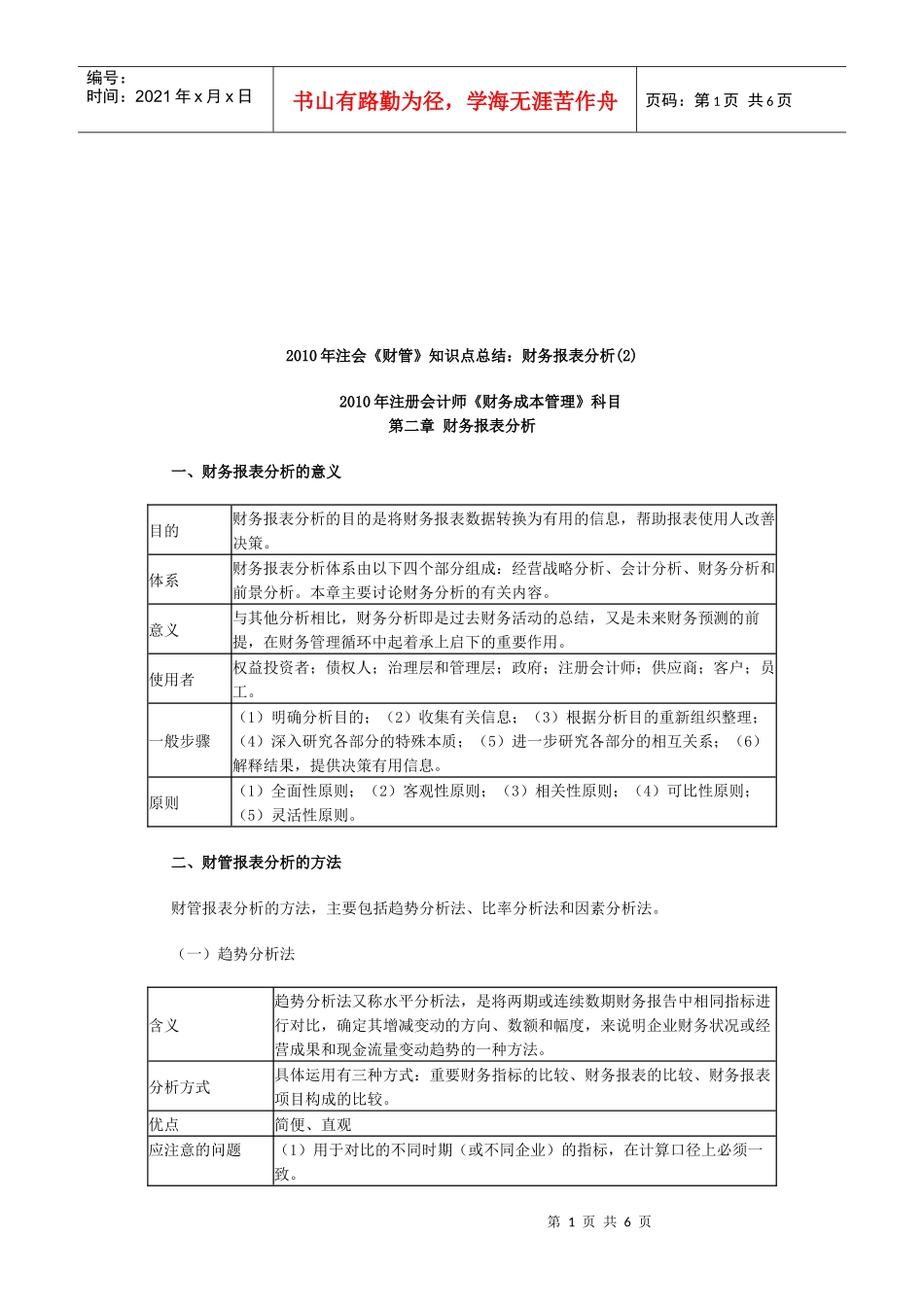

第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页2010年注会《财管》知识点总结:财务报表分析(2)2010年注册会计师《财务成本管理》科目第二章财务报表分析一、财务报表分析的意义目的财务报表分析的目的是将财务报表数据转换为有用的信息,帮助报表使用人改善决策

体系财务报表分析体系由以下四个部分组成:经营战略分析、会计分析、财务分析和前景分析

本章主要讨论财务分析的有关内容

意义与其他分析相比,财务分析即是过去财务活动的总结,又是未来财务预测的前提,在财务管理循环中起着承上启下的重要作用

使用者权益投资者;债权人;治理层和管理层;政府;注册会计师;供应商;客户;员工

一般步骤(1)明确分析目的;(2)收集有关信息;(3)根据分析目的重新组织整理;(4)深入研究各部分的特殊本质;(5)进一步研究各部分的相互关系;(6)解释结果,提供决策有用信息

原则(1)全面性原则;(2)客观性原则;(3)相关性原则;(4)可比性原则;(5)灵活性原则

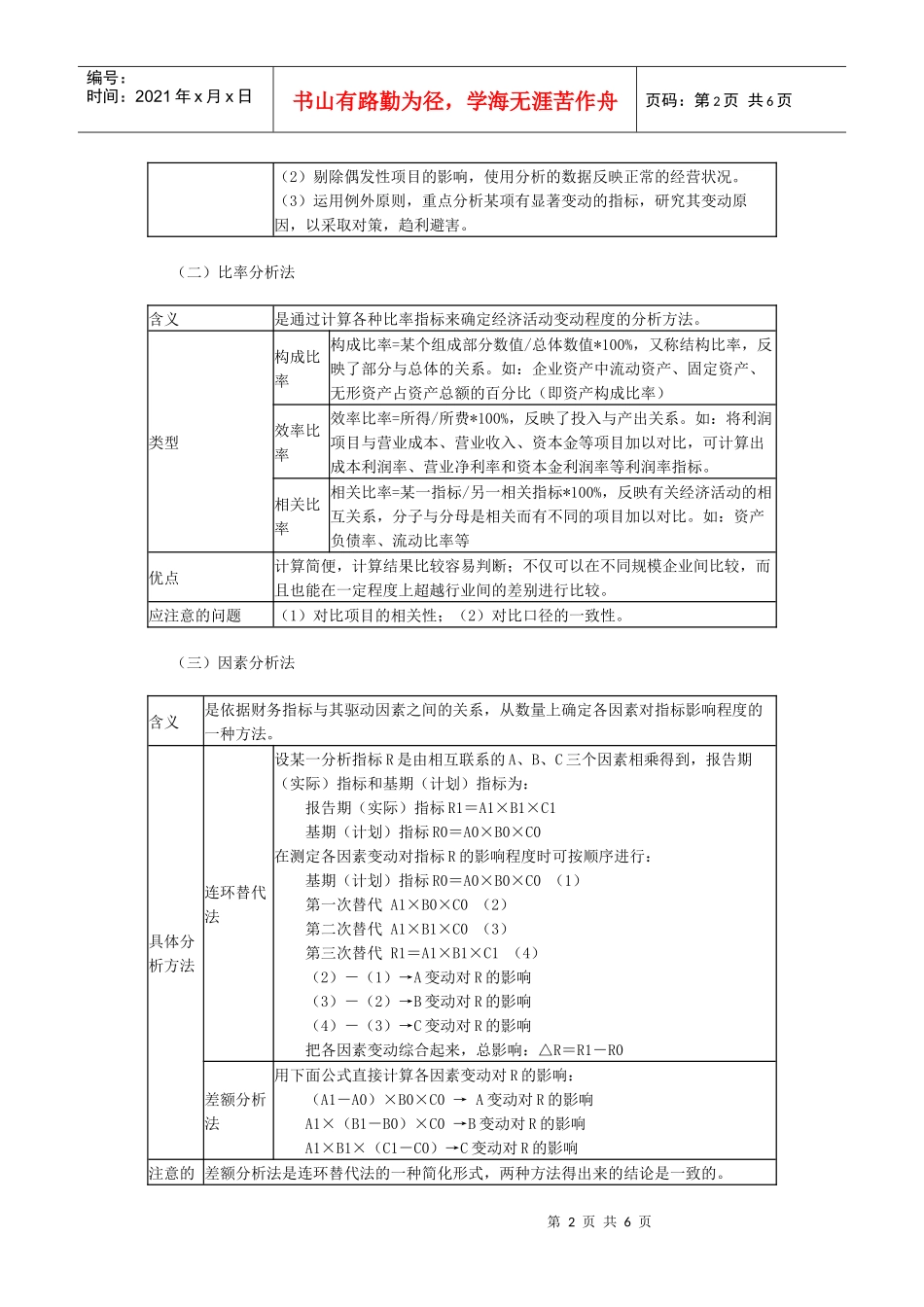

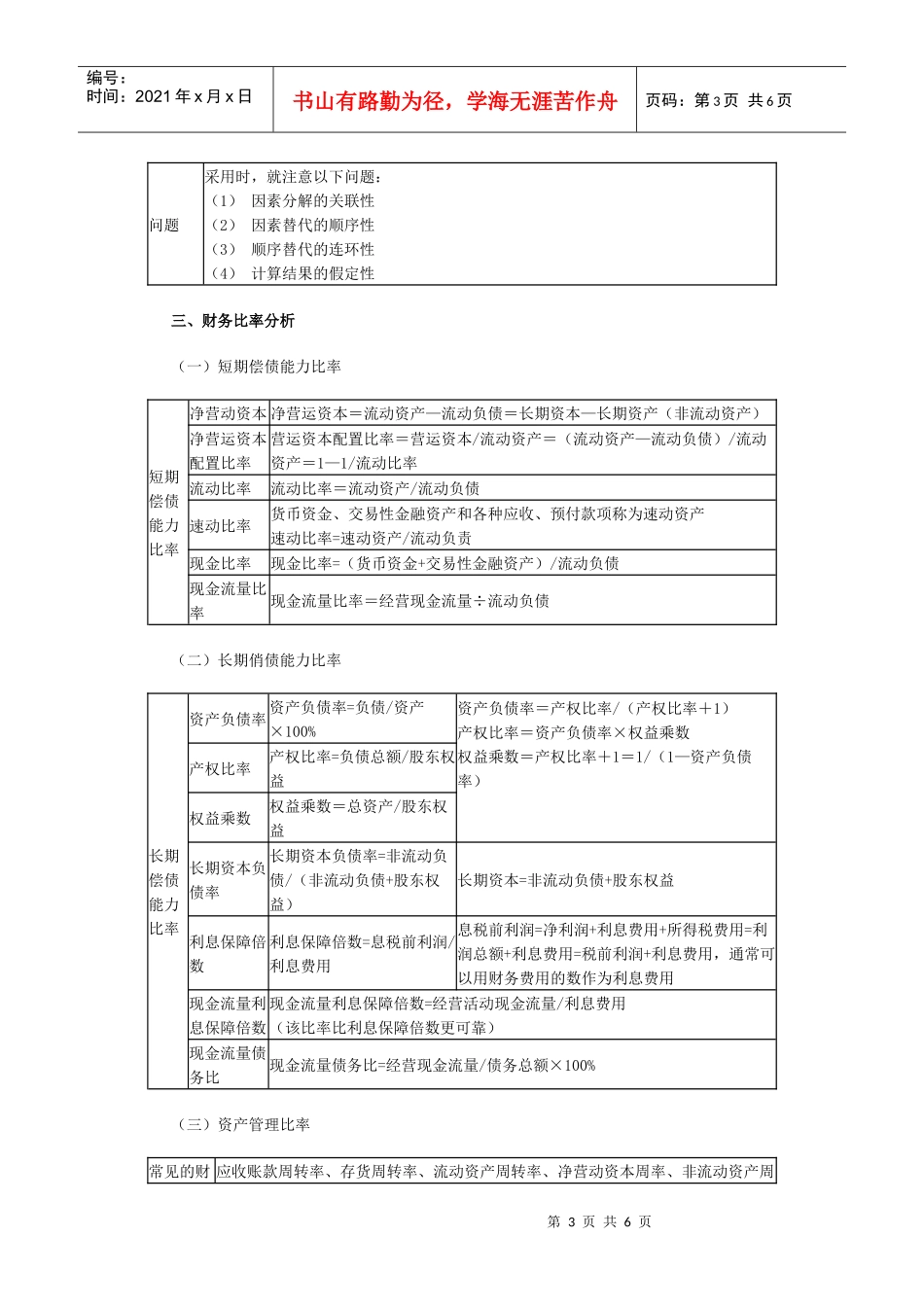

二、财管报表分析的方法财管报表分析的方法,主要包括趋势分析法、比率分析法和因素分析法

(一)趋势分析法含义趋势分析法又称水平分析法,是将两期或连续数期财务报告中相同指标进行对比,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果和现金流量变动趋势的一种方法

分析方式具体运用有三种方式:重要财务指标的比较、财务报表的比较、财务报表项目构成的比较

优点简便、直观应注意的问题(1)用于对比的不同时期(或不同企业)的指标,在计算口径上必须一致

第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页(2)剔除偶发性项目的影响,使用分析的数据反映正常的经营状况

(3)运用例外原则,重点分析某项有显著变动的指标,研究其变动原因,以采取对策,趋利避害