第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页.持有至到期投资概述(1)持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产

基本相当于原长期债权投资

(2)应注意的是,如果企业管理层决定将某项金融资产持有至到期,则在该金融资产未到期前,不能随意地改变其“最初意图”

也就是说,投资者在取得投资时意图就应当是明确的,除非遇到一些企业所不能控制、预期不会重复发生且难以合理预计的独立事件,否则将持有至到期

如果企业将持有至到期投资在到期前处置或重分类,通常表明其违背了将投资持有到期的最初意图

如果处置或重分类为其他类金融资产的金额相对于该类投资(即企业全部持有至到期投资)在出售或重分类前的总额较大,则企业在处置或重分类后应立即将其剩余的持有至到期投资(即全部持有至到期投资扣除已处置或重分类的部分)重分类为可供出售金融资产

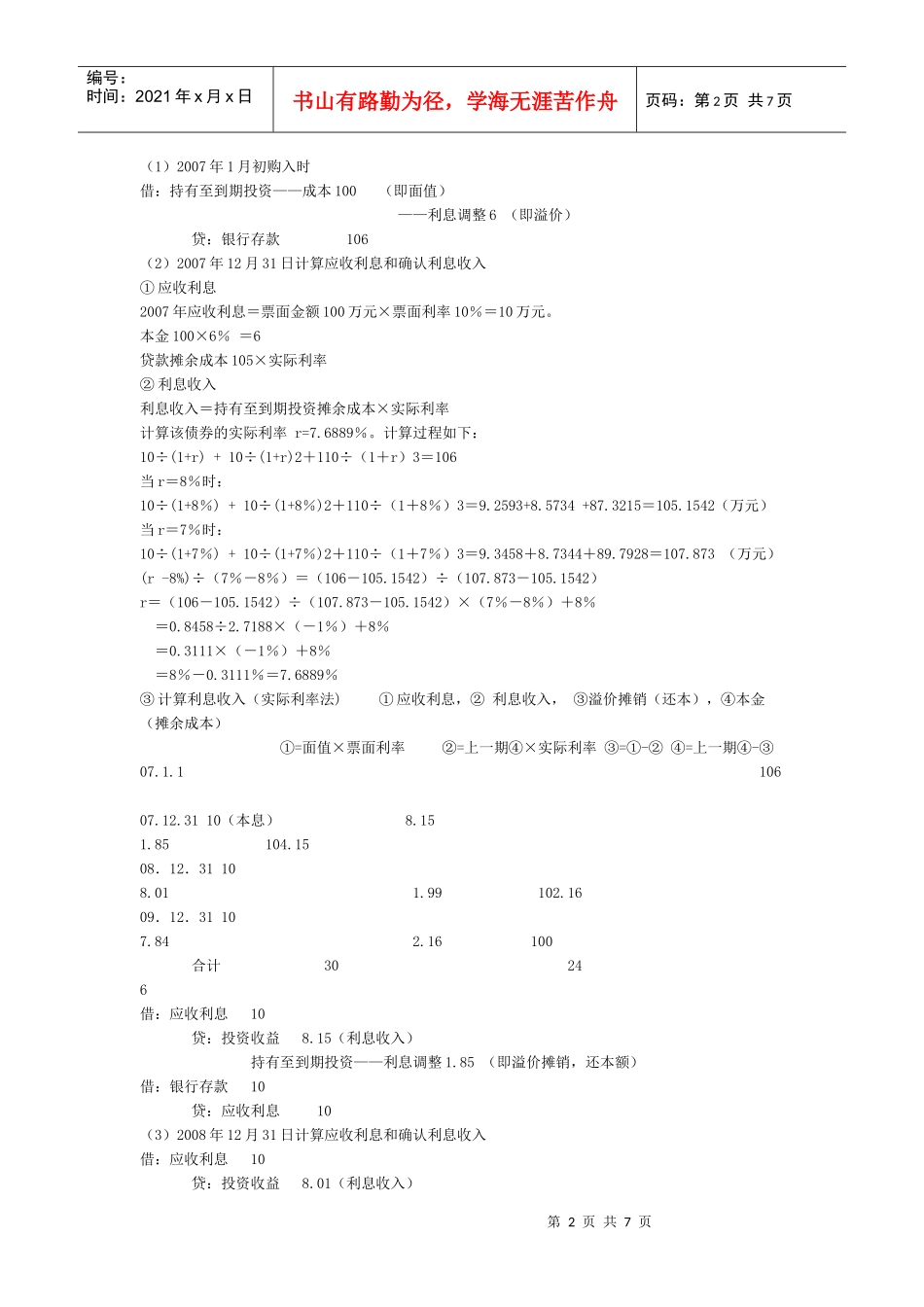

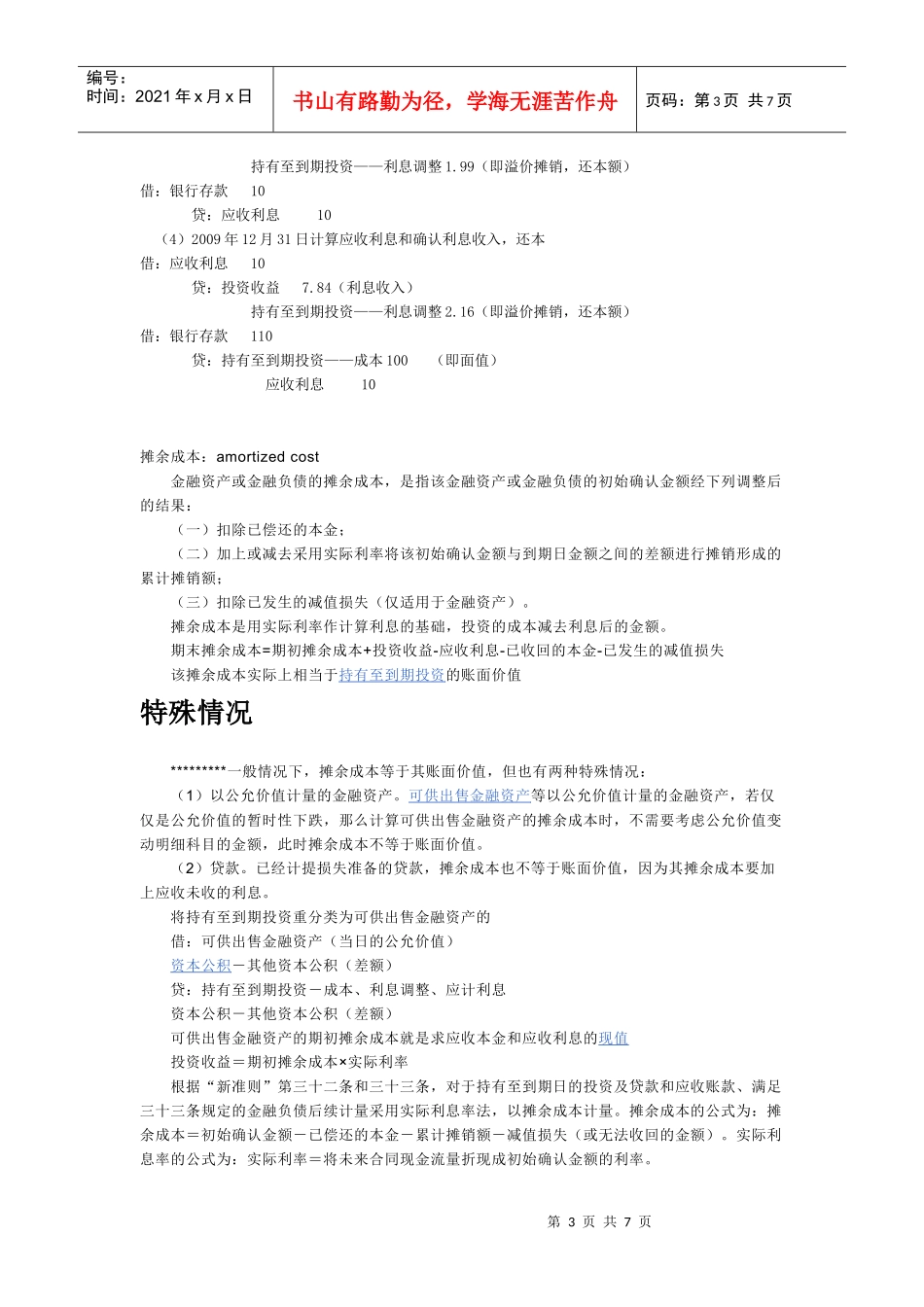

2.持有至到期投资的会计处理持有至到期投资的主要处理可分为取得时、持有期间和处置时三个步骤:(1)取得时企业取得的持有至到期投资,应按该投资的面值,借记“持有至到期投资——成本”科目,按支付的价款中包含的已到付息期但尚未领取的利息,借记“应收利息”科目,按实际支付的金额,贷记“银行存款”等科目,按其差额,借记或贷记“持有至到期投资——利息调整”科目(注意:即原制度的溢价、折价)

(2)持有期间持有期间主要是在资产负债表日计算利息

利息的计算如下:①应收利息=债券面值×票面利率×期限②利息收入=持有至到期投资摊余成本×实际利率×期限③应收利息按照分期付息还是一次还本付息可分别计入“应收利息”和“持有至到期投资—应计利息”:资产负债表日,持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,借记“应收利息”科目,按持有至到期投资摊余成本和实际利率