第一章总论练习题参考答案(一)单项选择题1

D(二)多项选择题1

ABCDE10

ABCE11

ABCD15

ABCD23

ABCDE25

CDE(三)判断题1

×(四)计算题11

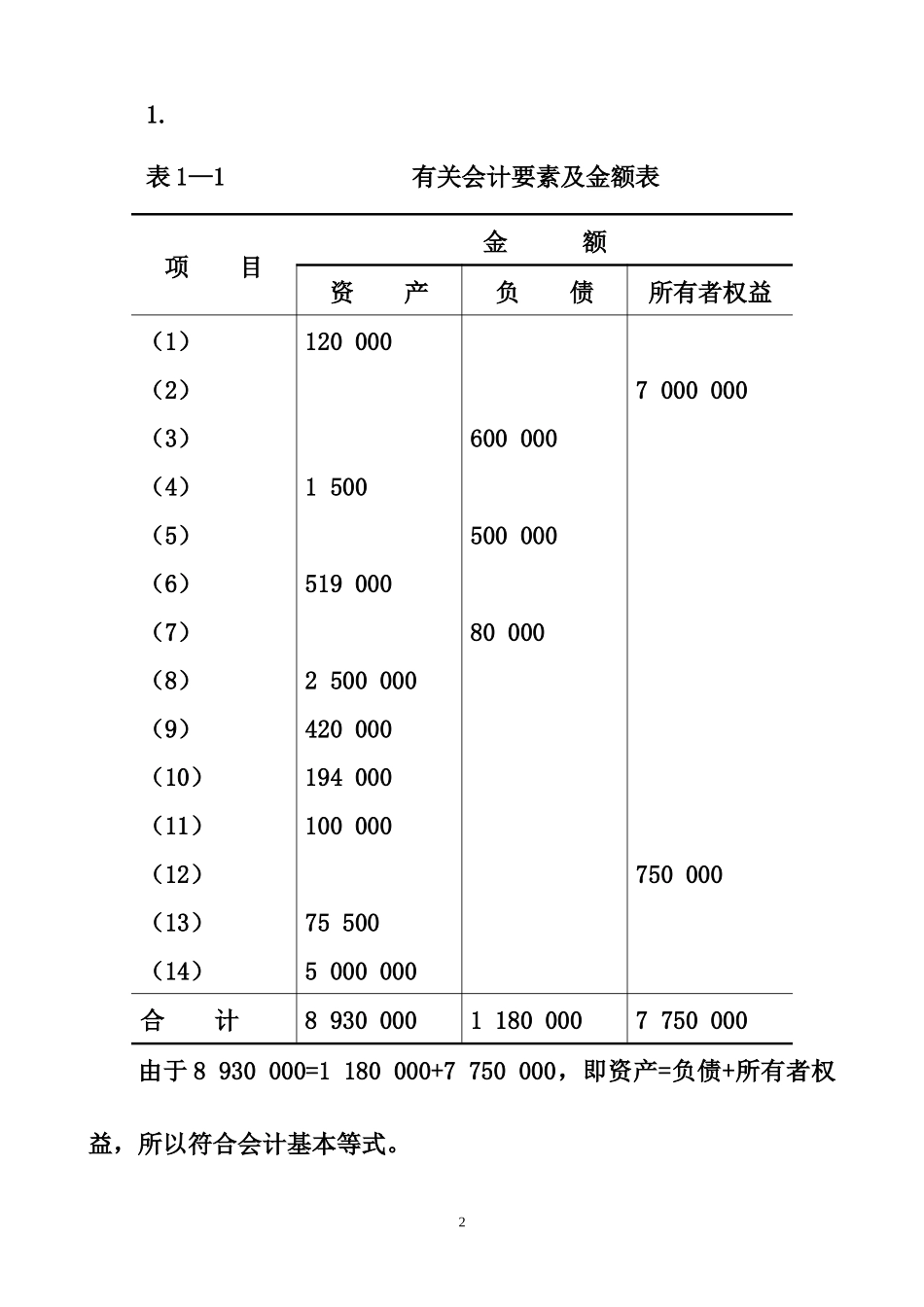

表1—1有关会计要素及金额表项目金额资产负债所有者权益(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)(11)(12)(13)(14)12000015005190002500000420000194000100000755005000000600000500000800007000000750000合计893000011800007750000由于8930000=1180000+7750000,即资产=负债+所有者权益,所以符合会计基本等式

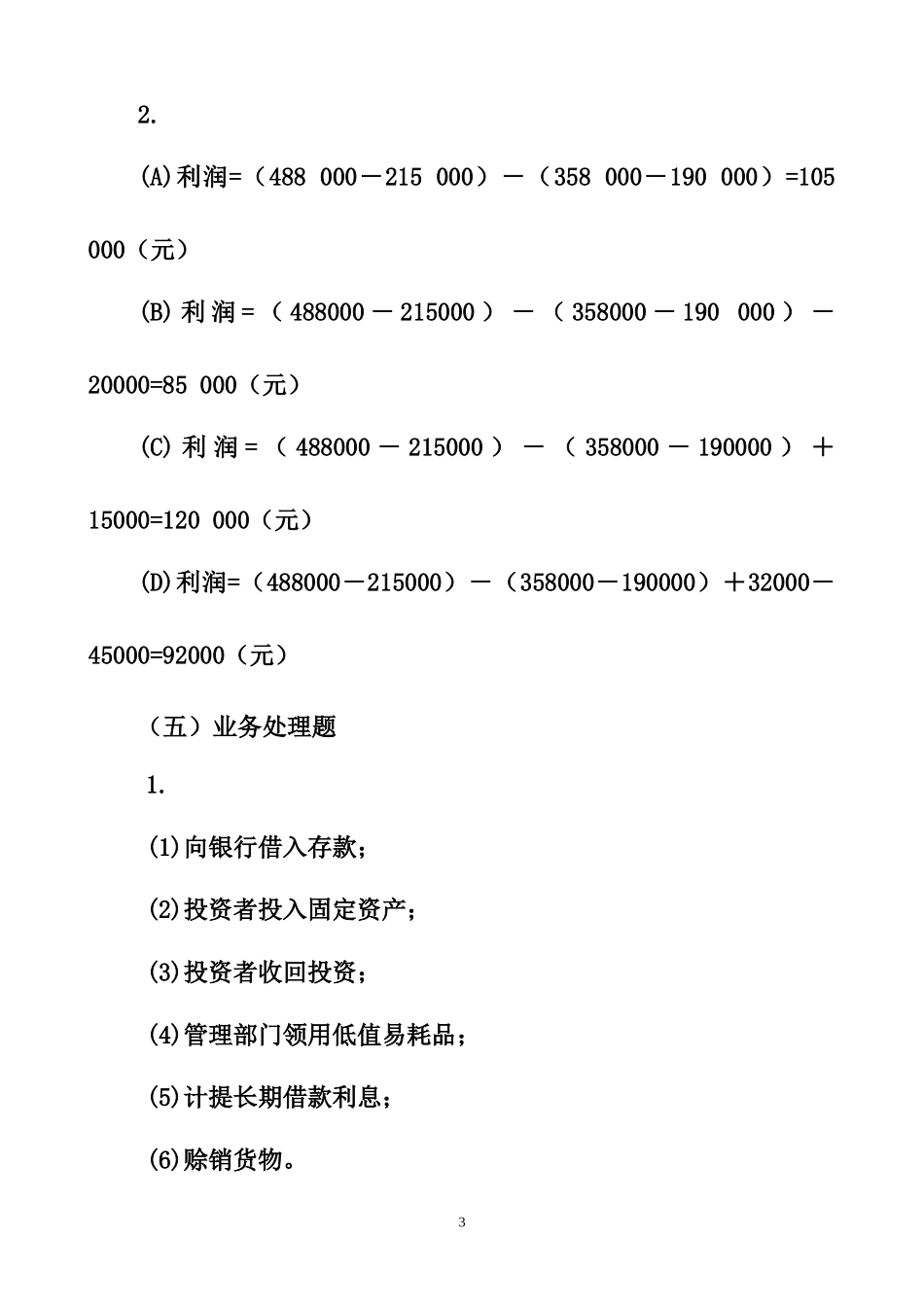

(A)利润=(488000-215000)-(358000-190000)=105000(元)(B)利润=(488000-215000)-(358000-190000)-20000=85000(元)(C)利润=(488000-215000)-(358000-190000)+15000=120000(元)(D)利润=(488000-215000)-(358000-190000)+320