同仁堂集团综合分析反映盈利能力的财务比率有很多,其表达有三种基本形式,即产品盈利能力、总资产盈利能力和股权投资盈利能力

其中:1.产品盈利能力=营业收益÷销售收入

2.总资产盈利能力=息税前收益÷总资产,它与资产周转有关

3.股权投资的盈利能力=税后净利÷所有者权益,它综合了企业的全部盈利能力

反映偿债能力的指标主要是:1.流动比率=流动资产÷流动负债2.已获利息倍数息税前收益÷利息费用3.资本结构=净权益÷总资产,反映长期偿债能力

资本的周转情况,既影响盈利能力,也影响偿债能力,应当纳入分析范围

其中,最重要的是应收账款和存货的周转情况

此外,成长能力日益受到重视

企业的“过去”已经成为历史,企业的“今天”也将成为“过去”,只有未来才是最重要的

从计算股价的股利折现模型看,增长率是决定股价的重要因素

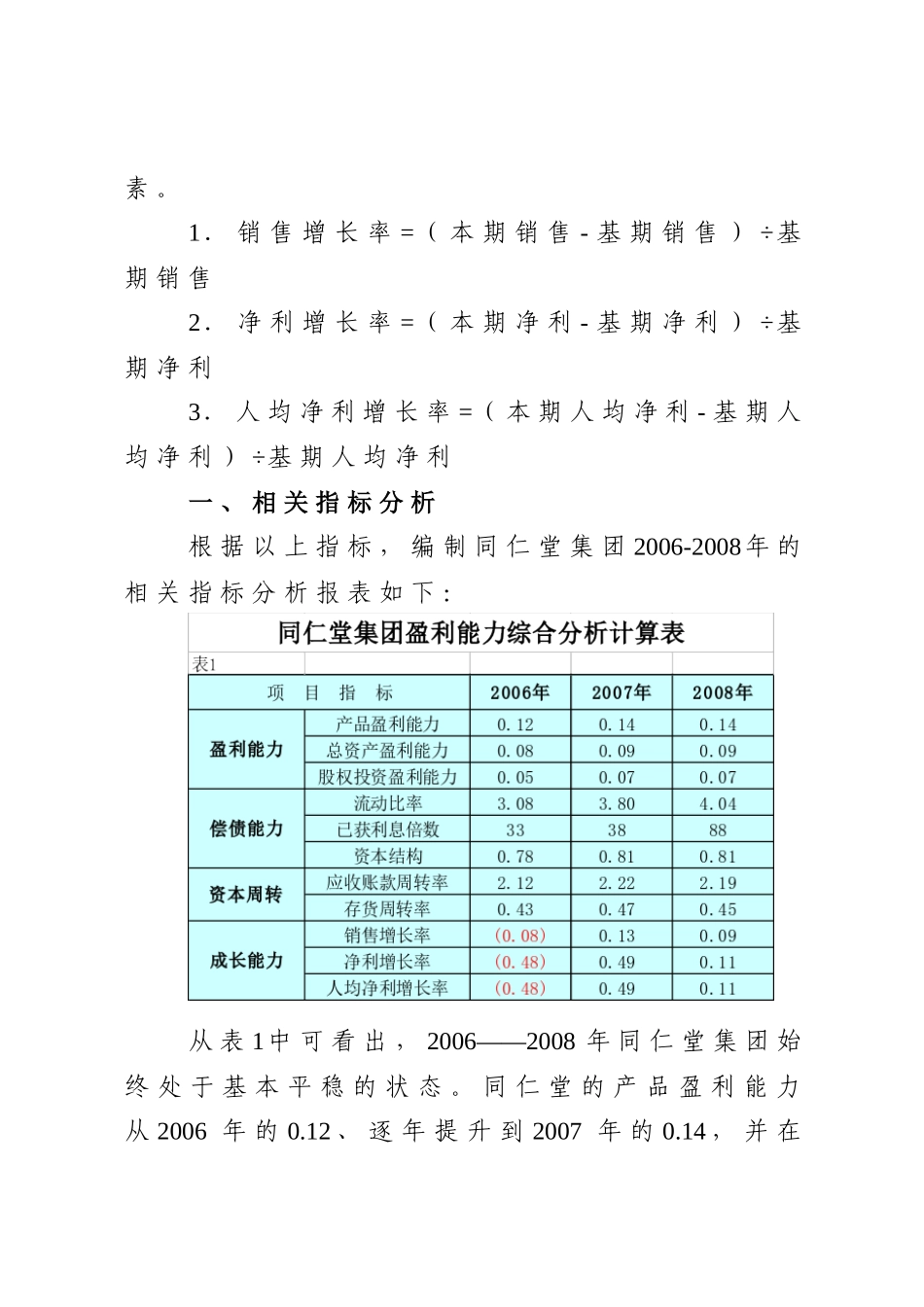

1.销售增长率=(本期销售-基期销售)÷基期销售2.净利增长率=(本期净利-基期净利)÷基期净利3.人均净利增长率=(本期人均净利-基期人均净利)÷基期人均净利一、相关指标分析根据以上指标,编制同仁堂集团2006-2008年的相关指标分析报表如下:从表1中可看出,2006——2008年同仁堂集团始终处于基本平稳的状态

同仁堂的产品盈利能力从2006年的0

12、逐年提升到2007年的0

14,并在2008年保持这一水平,这说明其产品市场占有率也在连年保持平稳增长的态势,营业收入的提高带动了公司收益的逐年增长

从总资产的盈利能力指标和股权投资的盈利能力指标看,均呈现增长趋势

从偿债能力分析看,同仁堂集团具备较强的长期偿债能力,公司的财务风险很低,债权人利益受保护的程度很高,甚至已超出了合理保障的需要

但其资本结构总体还尚需进一步优化,使资本结构趋于合理

从成长能力和资本周转分析上看,其销售增长率、净利增长率和人均净利增长率三项指标均在2006年呈现负增长,其主要原因是2006年