第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页往来核算问题一:注意状态标记为未核算的往来事项:以3月底供应商“四川柏楠服饰有限公司”为例,实际该供应商往来已全部结清,但行项目显示多笔未核算

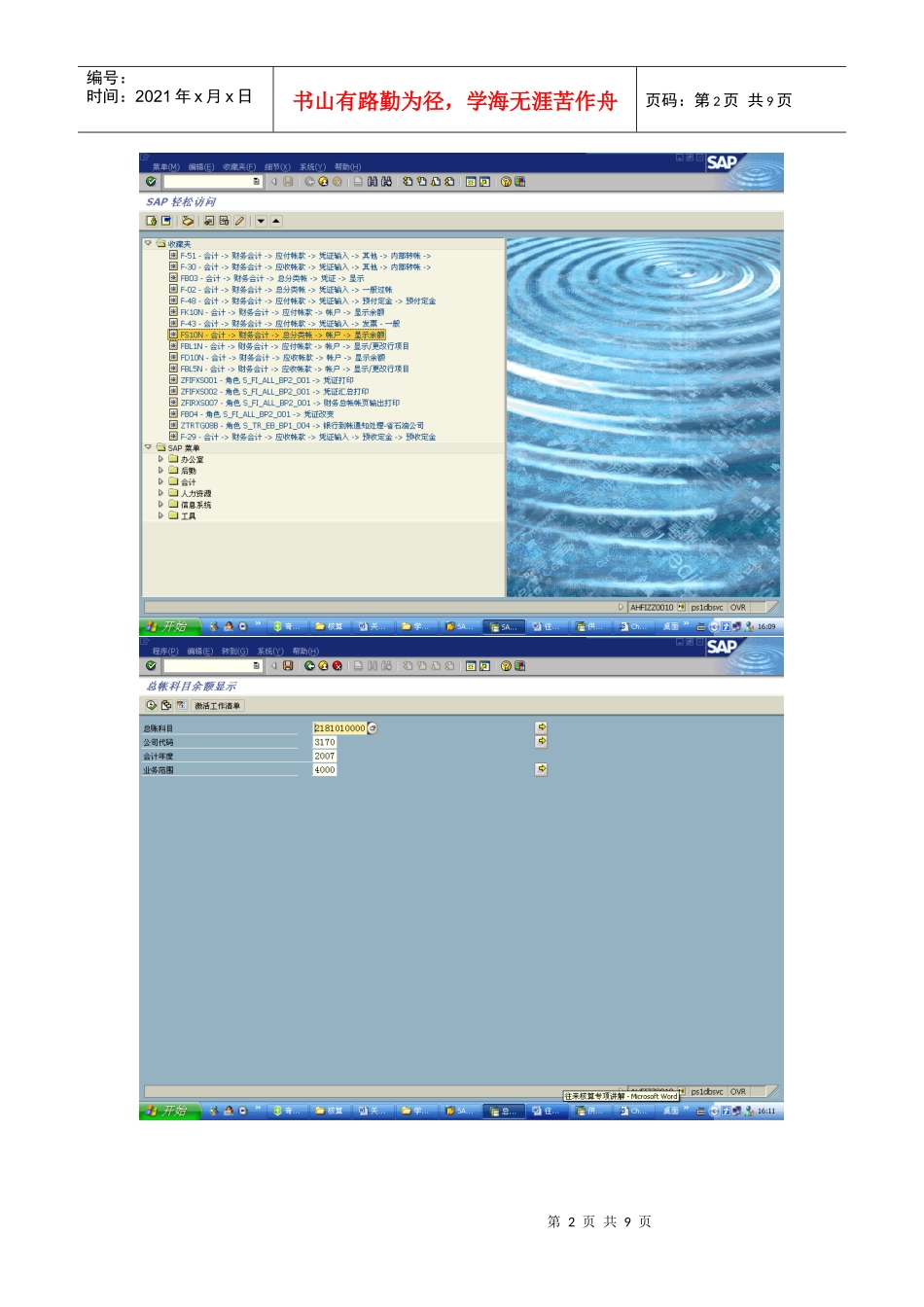

对于上图,制证人员制证时,首先要检查本单位利润中心是否已有余额,再行判断使用何种事务码做账

对于已有余额的采取处理未清项的方法

制证人员及稽核人员定期检查本单位标记为未核算的往来事项

检查操作如下:例如检查其他应付款:输入事务码:FS10N,总账科目:2181010000,双击期末累计余额,显示全部未核算状态

第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页第3页共9页第2页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共9页对于上图诸多未核算往来事项,选择本单位利润中心,分析检查未核算

应付账款—账户—显示行项目第4页共9页第3页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共9页举例:检查往来单位97001225黄山劳务代理费第5页共9页第4页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共9页上图显示往来单位:97001225存在借贷未清

类似这种情况,各家要认真检查,及时消除借贷未清项,列入考核

问题二、往来会计科目使用第6页共9页第5页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共9页上图为2月底合肥阳光印务有限责任公司往来余额,实际阳光印务其他应收款14201

75元,由于部分制证人员科目使用2121,造成2121、2181科目均有余额

报表反映阳光印务应付帐款54892

39元,其他应收款69094

阳光印务主数据统驭科目维护为2181,其供