营改增以及对融资租赁行业的影响2012年开始,上海作为营改增试点地区首次进行了营改增的尝试,涉及到的行业包括交通运输业和部门现代服务业,2012年7月北京也将推进营改增试点,本文以上海的试点为例,对营业税改增值税涉及到的关键点进行说明

第一部份:税收征管以及进项税抵扣

(1)既然是增值税,就涉及到一般纳税人和小规模纳税人的划分,以上海试点为例,划分标准为销售额500万,超过的就是一般纳税人,与原来的标准比较起来大大提高了

小规模纳税人可以转为一般纳税人,一般纳税人不可以转为小规模纳税人

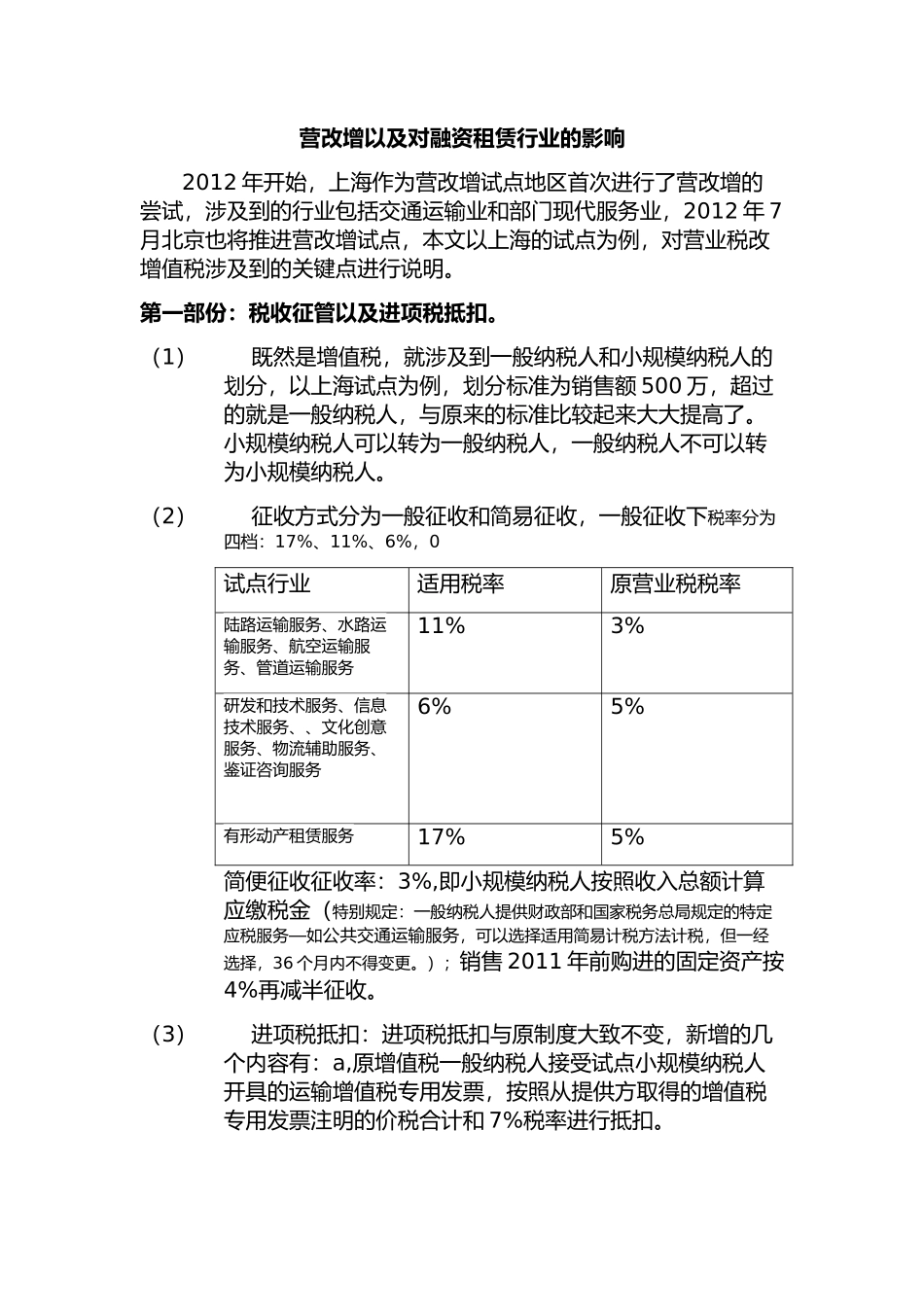

(2)征收方式分为一般征收和简易征收,一般征收下税率分为四档:17%、11%、6%,0试点行业适用税率原营业税税率陆路运输服务、水路运输服务、航空运输服务、管道运输服务11%3%研发和技术服务、信息技术服务、、文化创意服务、物流辅助服务、鉴证咨询服务6%5%有形动产租赁服务17%5%简便征收征收率:3%,即小规模纳税人按照收入总额计算应缴税金(特别规定:一般纳税人提供财政部和国家税务总局规定的特定应税服务—如公共交通运输服务,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更

);销售2011年前购进的固定资产按4%再减半征收

(3)进项税抵扣:进项税抵扣与原制度大致不变,新增的几个内容有:a,原增值税一般纳税人接受试点小规模纳税人开具的运输增值税专用发票,按照从提供方取得的增值税专用发票注明的价税合计和7%税率进行抵扣

b,2012年开始,试点企业开具的运输费用结算单据不得进行抵扣

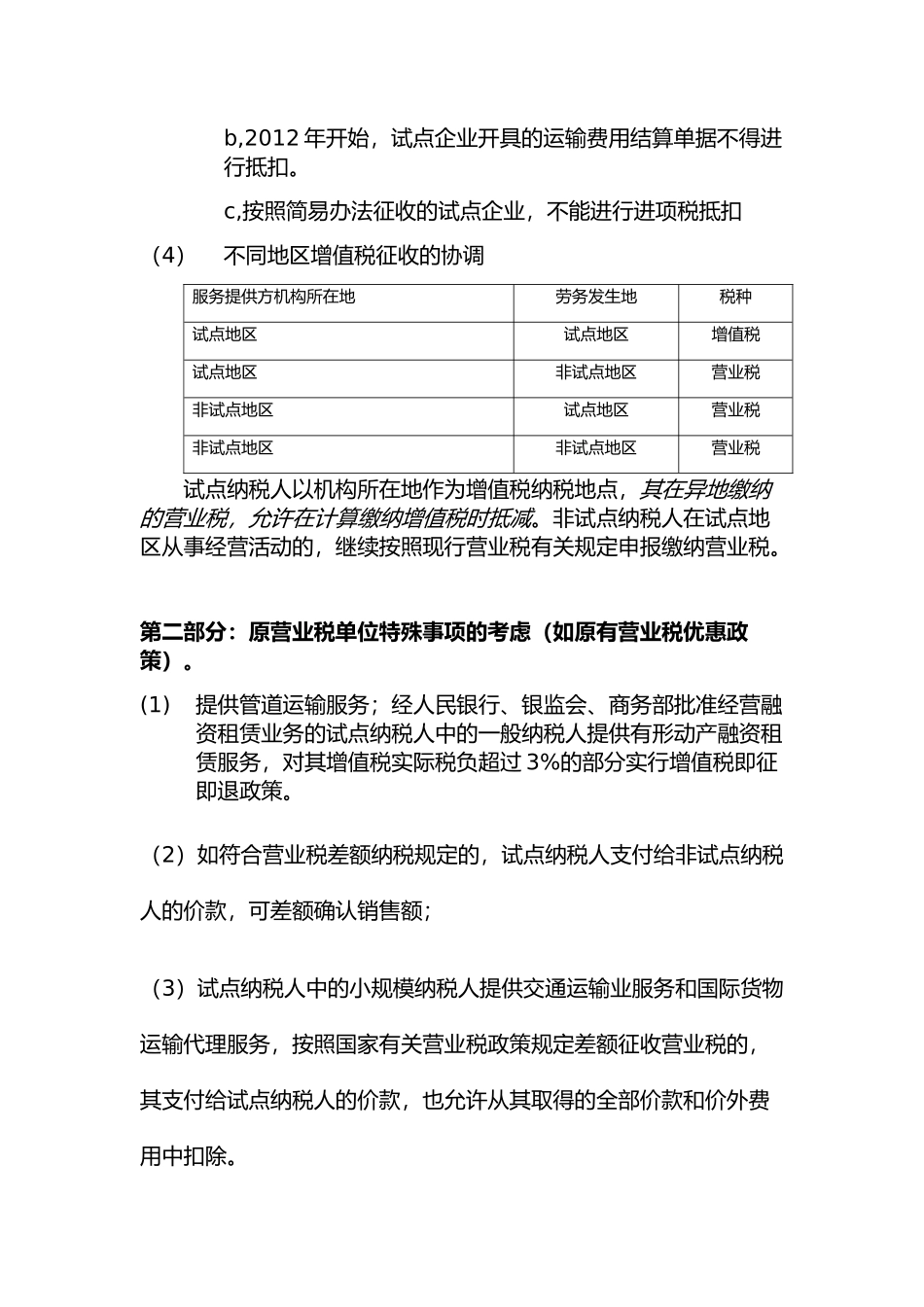

c,按照简易办法征收的试点企业,不能进行进项税抵扣(4)不同地区增值税征收的协调服务提供方机构所在地劳务发生地税种试点地区试点地区增值税试点地区非试点地区营业税非试点地区试点地区营业税非试点地区非试点地区营业税试点纳税人以机构所在地作为增值税纳税地点,其在异地缴纳的营业税,允许在计算缴纳增值税时抵减