第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页(七)所得税专题【典型案例1】通达工贸公司采用资产负债表债务法核算所得税费用

2007年以前适用的所得税税率为33%,2007年国家税务总局规定企业所得税率自2008年开始改按25%的标准,通达工贸公司2007年实现利润总额6000万元,2008年的利润总额为5500万元

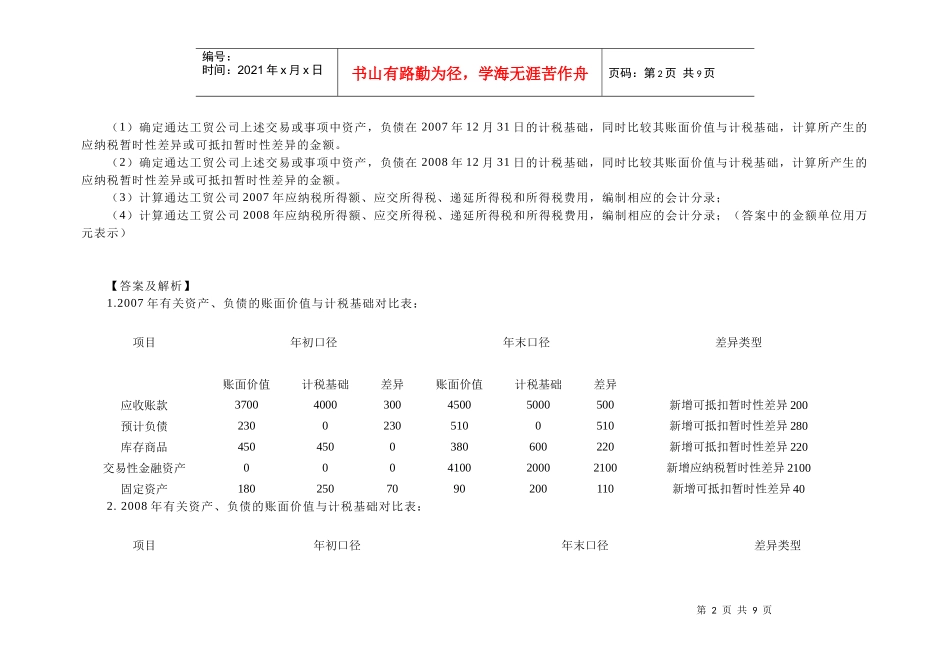

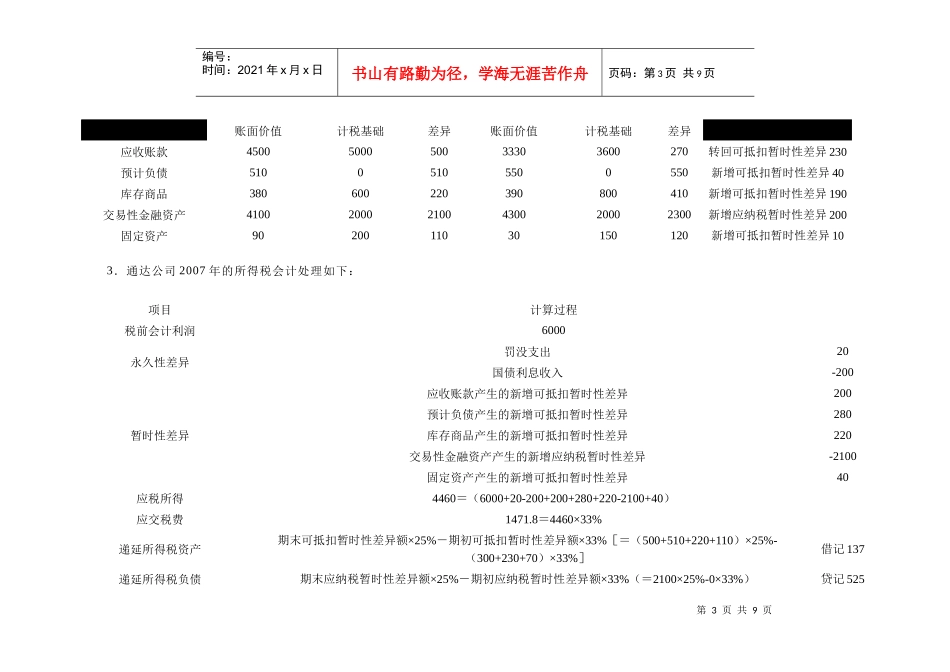

2007年和2008年发生如下交易或事项:(1)2007年初通达工贸公司应收账款余额为4000万元,已提坏账准备为300万元

2007年12月31日,通达工贸公司应收账款余额为5000万元,对该应收账款计提了500万元坏账准备

2008年12月31日通达工贸公司应收账款余额为3600万元,已提坏账准备为270万元

税法规定,企业计提的坏账准备不允许税前扣除,应收款项的实质性损失允许税前扣除

(2)按照销售合同规定,通达工贸公司承诺对销售的X产品提供3年免费售后服务

2007年初因此产品的质保承诺提取的预计负债账面余额为230万元,2007年根据当年X产品的销售量又提了质量担保费用400万元,并于当年支付了X产品的售后服务费120万元,2008年提取了X产品的质量担保费用250万元,当年支出了此产品的售后服务费用210万元

税法规定,与产品售后服务相关的支出在实际发生时允许税前扣除

(3)通达工贸公司2007年初以4000万元的代价取得一项一次还本分次付息的国债投资,作为持有至到期投资核算

该投资实际利率与票面利率相等,当年确认国债利息收入200万元,于2008年初支付

2008年此国债投资依然派生利息200万元,2009年初支付

该国债投资在持有期间未发生减值

税法规定,国债利息收入免征所得税

(4)2007年初通达工贸公司Y产品的年初账面余额为450万元,未提取跌价准备

2007年12月31日,Y产品的账面余额为6