第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页解释1、消费型增值税与生产型增值税

消费型增值税:是指允许纳税人在计算增值税额时,从商品和劳务销售额中扣除当期外购物质资料价值以及购进的固定资产价值中所含税款的一种增值税

也就是说,厂商的资本投入品不算入产品增加值,这样,从全社会的角度来看,增值税相当于只对消费品征税,其税基总值与全部消费品总值一致,故称消费型增值税

生产型增值税:是指在计算增值税时,不允许将外购固定资产的价款(包括年度折旧)从商品和劳务的销售额中抵扣,由于作为增值税课税对象的增值额相当于国民生产总值,因此将这种类型的增值税称作“生产型增值税”

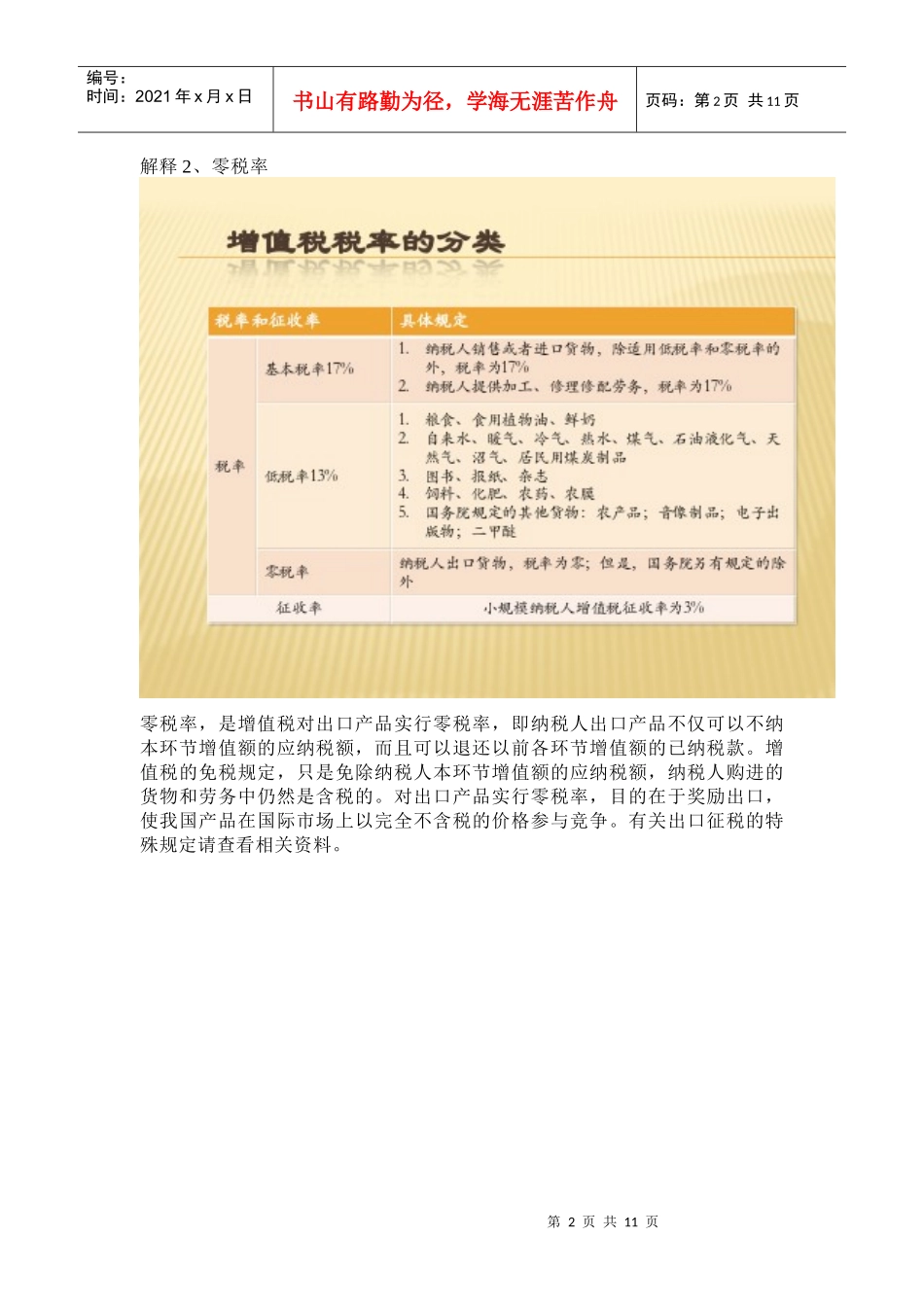

第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页解释2、零税率零税率,是增值税对出口产品实行零税率,即纳税人出口产品不仅可以不纳本环节增值额的应纳税额,而且可以退还以前各环节增值额的已纳税款

增值税的免税规定,只是免除纳税人本环节增值额的应纳税额,纳税人购进的货物和劳务中仍然是含税的

对出口产品实行零税率,目的在于奖励出口,使我国产品在国际市场上以完全不含税的价格参与竞争

有关出口征税的特殊规定请查看相关资料

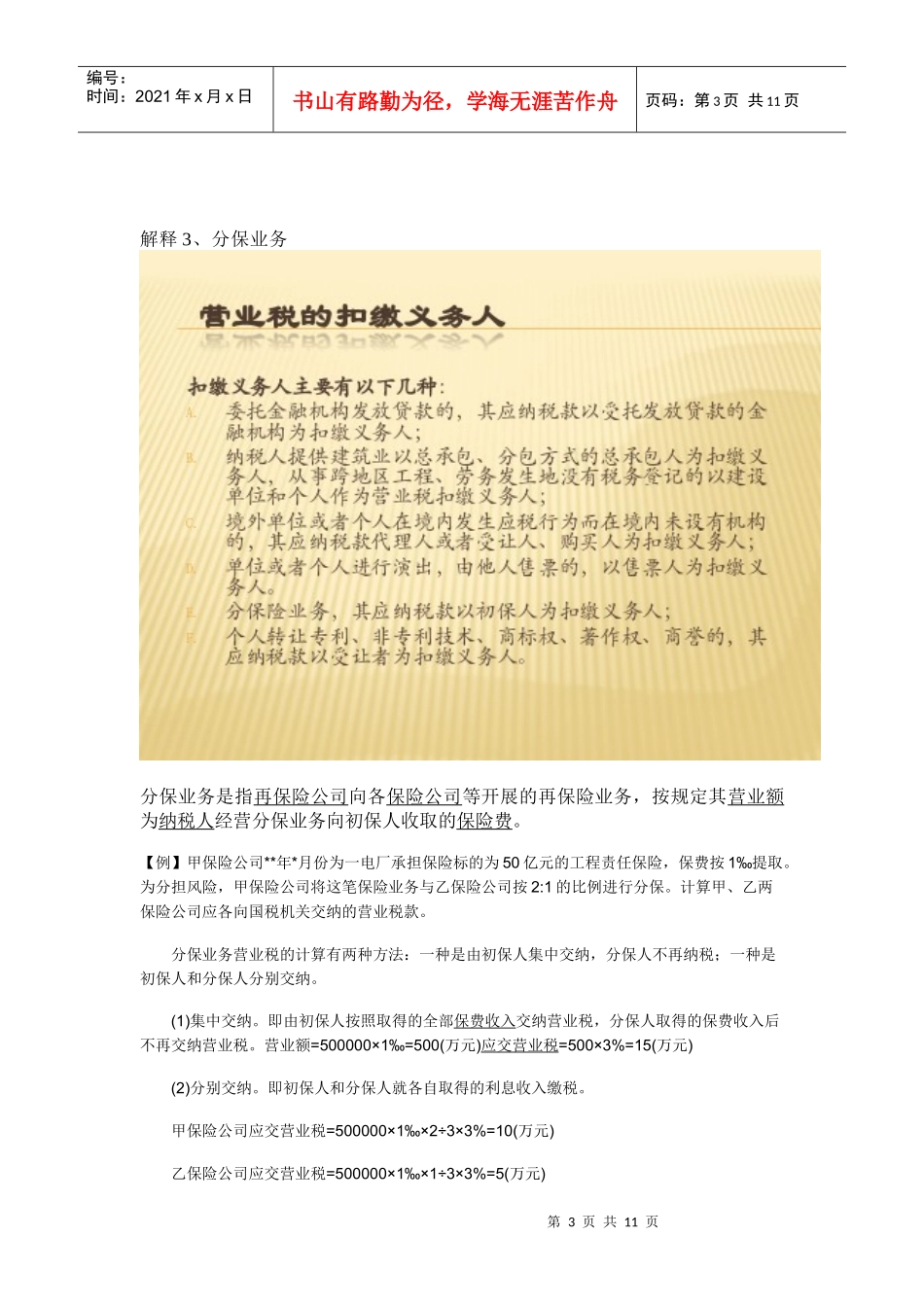

第3页共11页第2页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共11页解释3、分保业务分保业务是指再保险公司向各保险公司等开展的再保险业务,按规定其营业额为纳税人经营分保业务向初保人收取的保险费

【例】甲保险公司**年*月份为一电厂承担保险标的为50亿元的工程责任保险,保费按1‰提取

为分担风险,甲保险公司将这笔保险业务与乙保险公司按2:1的比例进行分保

计算甲、乙两保险公司应各向国税机关交纳的营业税款

分保业务营业税的计算有两种方法:一种是由初保人集中交纳,分保人不再纳