第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页《公共经济(财政)学:原理与模型》第10章税收效应分析第10.3节税收与储蓄和投资10.3.1对储蓄的替代效应与收入效应税收对私人储蓄的替代效应表现在:政府课税会减少纳税人的实际利息收入,降低储蓄对于纳税人的吸引力,促使纳税人增加即期消费

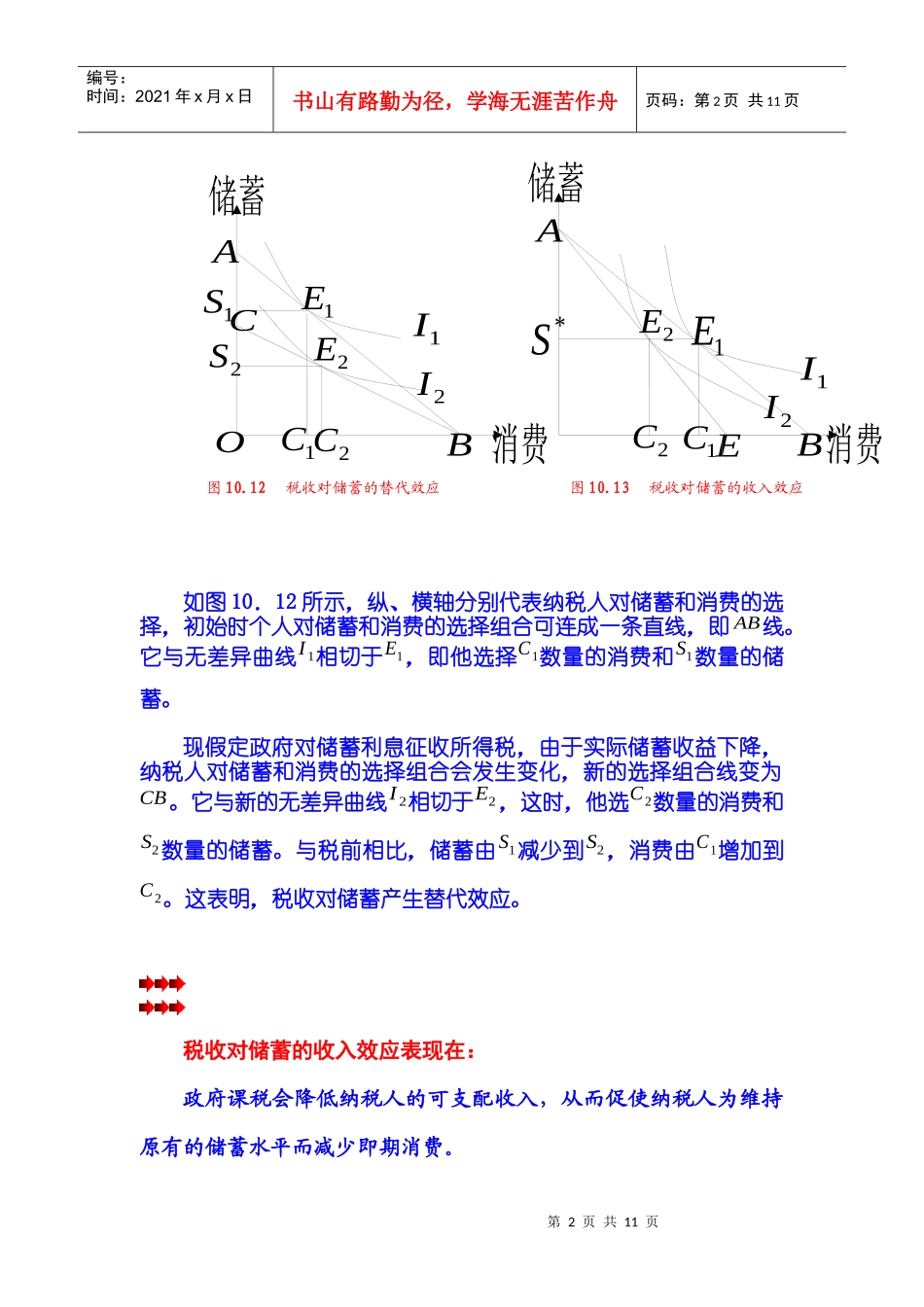

第2页共11页第1页共11页消费储蓄O2E*S1S2SB1E1EAC2C2EA1CE2CB储蓄1C消费图10

12税收对储蓄的替代效应图10

13税收对储蓄的收入效应2I1I1I2I编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页如图10.12所示,纵、横轴分别代表纳税人对储蓄和消费的选择,初始时个人对储蓄和消费的选择组合可连成一条直线,即AB线

它与无差异曲线I1相切于E1,即他选择C1数量的消费和S1数量的储蓄

现假定政府对储蓄利息征收所得税,由于实际储蓄收益下降,纳税人对储蓄和消费的选择组合会发生变化,新的选择组合线变为CB

它与新的无差异曲线I2相切于E2,这时,他选C2数量的消费和S2数量的储蓄

与税前相比,储蓄由S1减少到S2,消费由C1增加到C2

这表明,税收对储蓄产生替代效应

税收对储蓄的收入效应表现在:政府课税会降低纳税人的可支配收入,从而促使纳税人为维持原有的储蓄水平而减少即期消费

第3页共11页第2页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共11页如图10.13所示,纵、横轴分别代表纳税人对储蓄和消费的选择,初始时个人对储蓄和消费的选择组合可连成一条直线,即AB线

纳税人从储蓄和消费中都可获得满足,一定数量的储蓄和一定数量的消费给他带来的效用无差异,两者的数量组合形成一系列无差异曲线

AB线所能达到的最高无差异曲线为I1,它们在E1点相切,表明消费为C1