案例浙江康恩贝制药股份有限公司财务报告分析目录1浙江康恩贝制药股份有限公司基本情况浙江康恩贝制药股份有限公司的前身为兰溪云山制药厂,成立于1969年,1990年更名为浙江康恩贝制药公司

1992年6月5日,经浙江省股份制试点工作协调小组浙股(1992)5号文批准,将原浙江康恩贝制药公司改组为浙江康恩贝股份有限公司,并于1993年1月9日在浙江省工商行政管理局取得注册号为14738561-1的《企业法人营业执照》

1999年10月27日,公司更名为浙江康恩贝制药股份有限公司,并换领了注册号为3300001000769的《企业法人营业执照》

截至2008年12月31日,注册资本324,000,000

00元,股份总数324,000,000股(每股面值1元)

公司股票已于2004年4月12日上海证券交易所挂牌交易

其中,有限售条件的流通A股155,599,601股,无限售条件的流通A股168,400,399股

主营业务为现代中药和天然植物药产品的研制、生产和销售,以心脑血管药、泌尿系统药、镇咳、祛痰药等类产品的研制和销售

2浙江康恩贝制药股份有限公司财务比率分析2

1偿债能力比率分析2

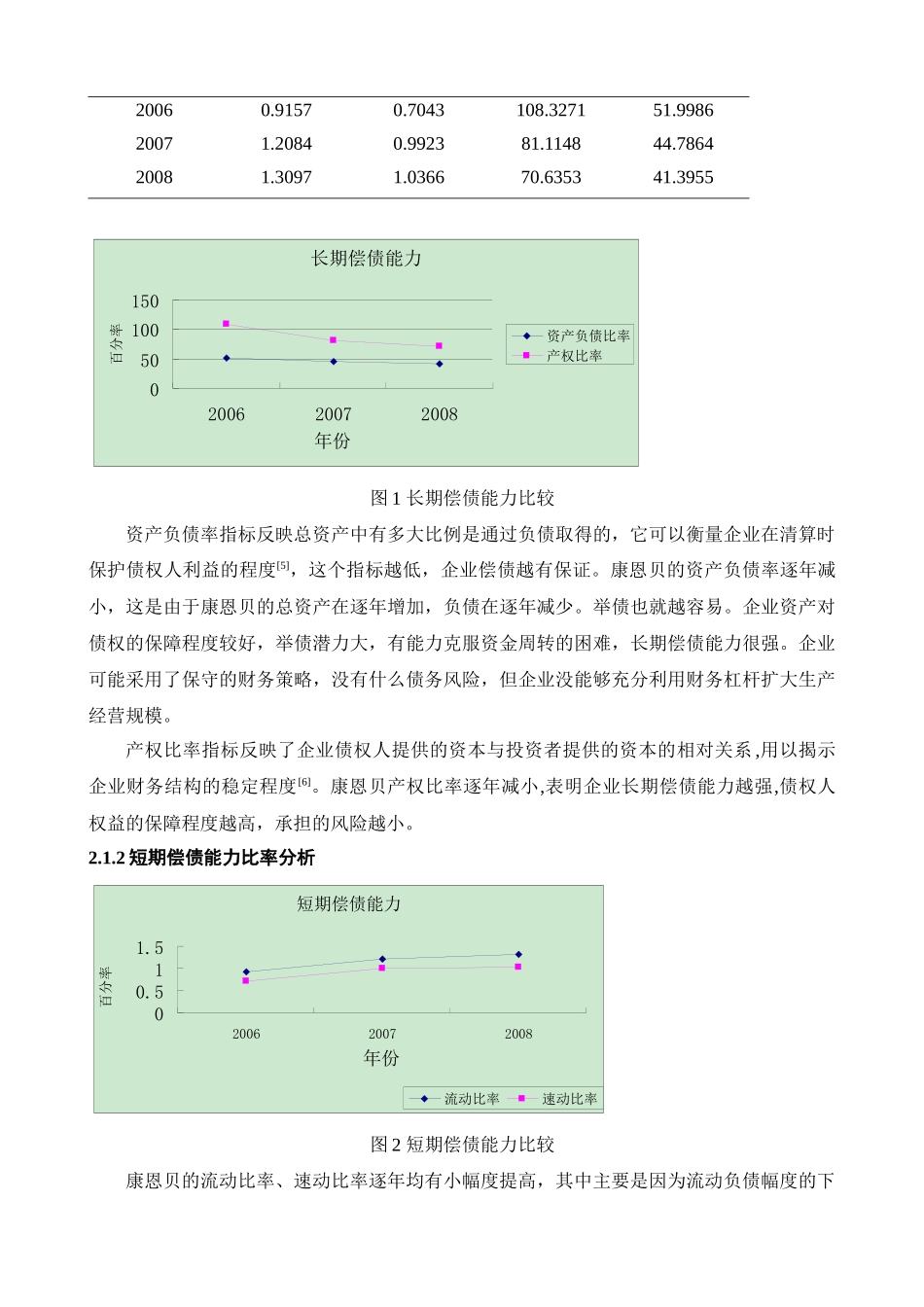

1长期偿债能力比率分析根据公司历年的财务信息[2,3,4],计算出相关的负债比率方面的财务指标

如表1所示表1偿债能力比率指标单位:%年份流动比率速动比率产权比率资产负债比率20060

7043108

327151

998620071

992381

114844

786420081

036670

635341

3955图1长期偿债能力比较资产负债率指标反映总资产中有多大比例是通过负债取得的,它可以衡量企业在清算时保护债权人利益的程度[5],这个指标越低,企业偿债越有保证

康恩贝的资产负债率逐年减小,这是由于康恩贝的总资产在逐年增加,负债在逐年减少