第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页收入来源表:清算公司成长帐正如苏格拉底喜欢采用盘问的方式探求真理一样,处于损益表顶端的总收入也值得我们追根溯源

总收入告诉我们公司是否实现了增长,其结果有时令人欣喜,有时却让人失望

然而,究竟公司是如何实现增长的,我们却无从得知

要了解增长的过程,我们必须了解收入的各个来源

我们开发的收入来源表(sourcesofrevenuestatement,SRS)能够揭示公司的收入来源,帮助公司有的放矢地做出明智的决策,从而改善经营业绩

现在,许多公司都将削减成本视为一项核心能力

如果你要求公司的高级管理人员将成本削减10%,他们会胸有成竹;而如果你要他们把增长率提高10%,他们就会束手无策

这是因为公司管理层往往自行画地为牢,把能做的事划到自己分内,把无法做的事划到分外,其中削减成本就属于前一类,而推动增长则属于后一类

但公司管理层的这一假设是不成立的,我们的收入来源表充分证明了这一点

这个分析工具来源于我们对一些上市公司的调查结果,这些公司的收入和毛利在1997年至2002年期间均保持了两位数的稳定增长

为了弄清它们采取了哪些战略举措和管理方法才取得了如此佳绩,我们与它们的高级管理层进行了面谈,并与华尔街分析师讨论了它们的业绩

结果我们发现,如果管理层掌握了收入来源的正确诊断信息,他们是能够影响增长的

然而,令人遗憾的是,他们往往囿于传统财务报表的狭隘视角,难以获得此类信息

例如,公司在编制损益表时,一般根据地域市场、业务单元或产品线来划分收入类别

就其本身而言,这种划分无可厚非,但公司管理层不仅必须知道哪些领域的销售情况振奋人心或令人失望,而且还必须了解其中的原因并且制定相应的对策

对于许多公司来说,“收入”是一块尚未探明的地带

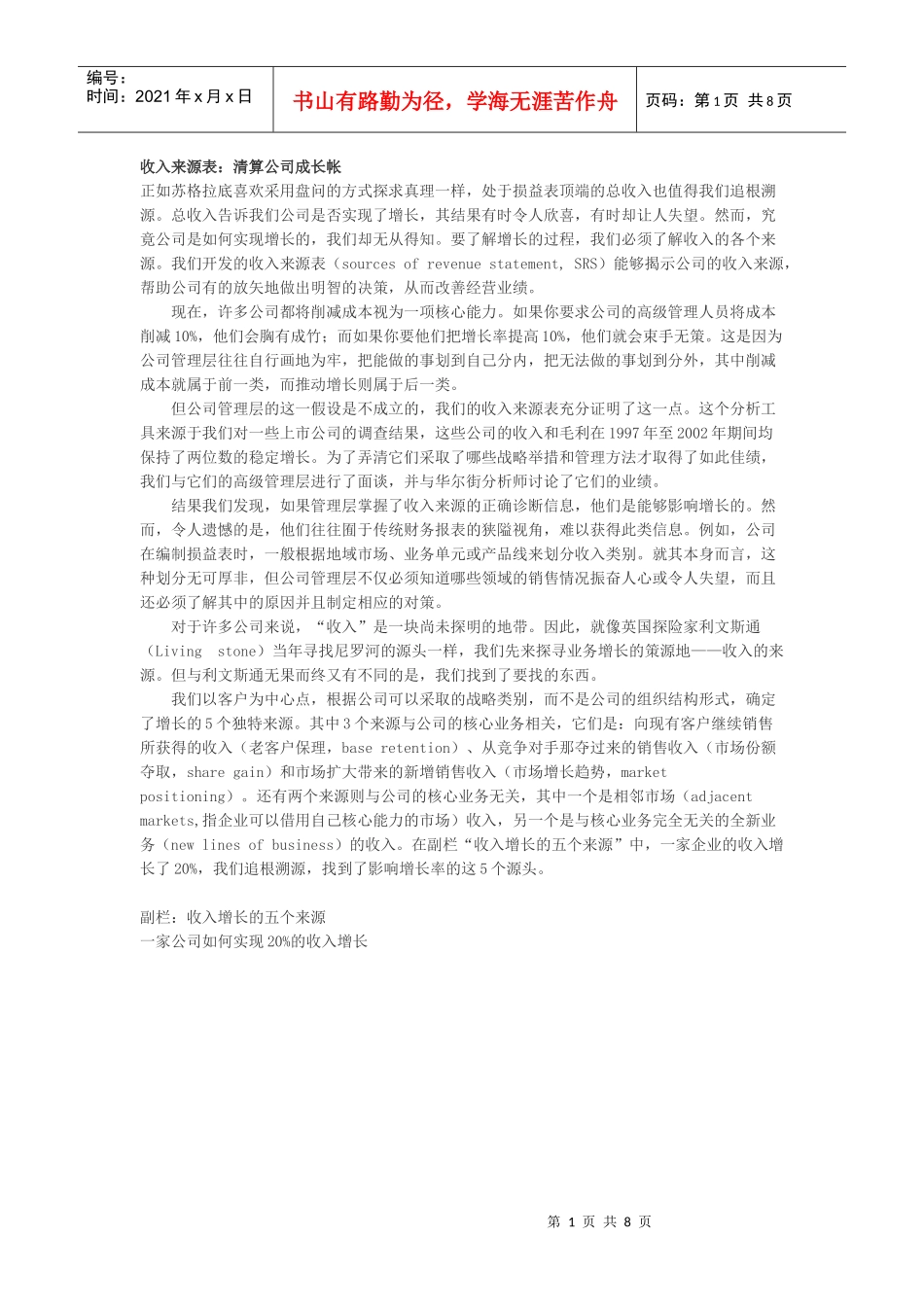

因此,就像英国探险家利文斯通(Livingstone)当年