第六章长期负债•学习要求•(一)初级资格学习要求•掌握长期投资成本的确定以及债券投资和股权投资成本法的核算

熟悉长期股权投资权益法的核算和计提减值准备的会计处理

了解影响债券价格的因素和长期投资减值的判断标准

•(二)审计师资格学习要求•掌握长期投资成本的确定和债券投资、股权投资的核算以及计提减值准备的会计处理

熟悉长期投资减值的判断标准

了解影响债券价格的因素

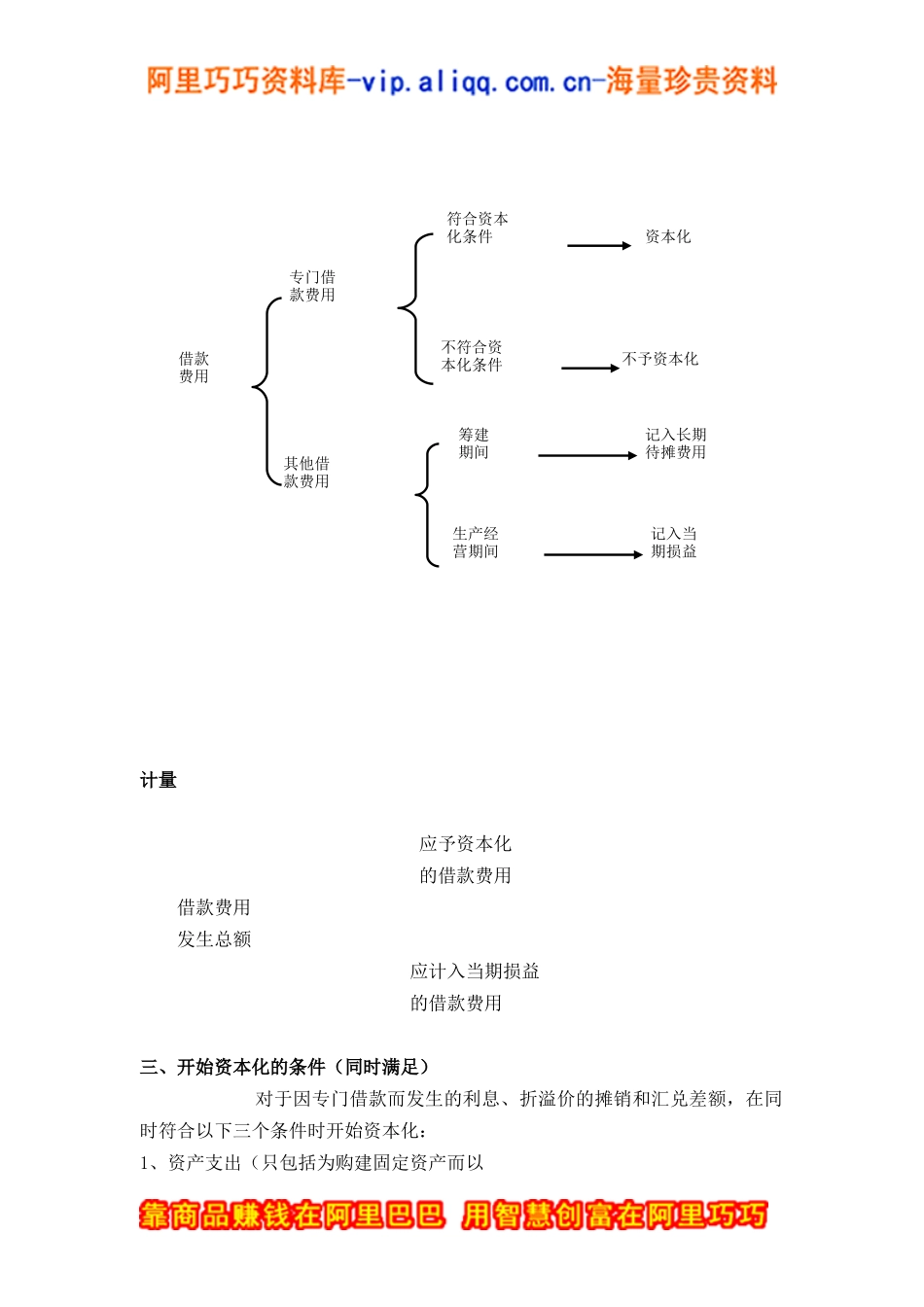

第一节长期借款一、借款费用的内容借款发生的利息折价或溢价的摊销借款的辅助费用外币借款的汇兑差额专门借款:为购建固定资产而借入的款项

二、借款费用确认的原则和计量确认借款费用专门借款费用其他借款费用符合资本化条件不符合资本化条件筹建期间生产经营期间记入长期待摊费用记入当期损益资本化不予资本化计量应予资本化的借款费用借款费用发生总额应计入当期损益的借款费用三、开始资本化的条件(同时满足)对于因专门借款而发生的利息、折溢价的摊销和汇兑差额,在同时符合以下三个条件时开始资本化:1、资产支出(只包括为购建固定资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出)已经发生;2、借款费用(包括辅助费用)已经发生;3、使资产达到预定可使用状态所必要的购建活动(主要指资产的实体建造活动)已经开始

四、专门借款利息、折溢价摊销的会计处理专门借款的借款费用在所购建的固定资产达到预定可使用状态前所发生的,应当予以资本化,计人所购建固定资产的成本;在所购建的固定资产达到预定可使用状态时,应停止借款费用资本化,以后发生的借款费用于发生当期直接计入财务费用

计算资本化金额时,应与资本支出相挂钩

五、达到预定可使用状态的判断当存在下列情况之一时,可认为所购建的固定资产已达到预定可使用状态:(1)固定资产的实体建造(包括安装)工作已经全部完成或者实质上已经全部完成;(2)已经过试生产或试运行,并且其结果表明资产能够正常运行或者能够