第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页热计量的经济性分析中国建筑东北设计研究院有限公司扈晓庆山东同圆设计集团有限公司牛庆照哈尔滨工业大学方修睦摘要:本文从全寿命分析的角度探讨了节能投资带来的节能收益

并以沈阳为例,确定不同计量方案的成本,以及在目前的热价下,分析该城市节能50%住宅建筑在不同节能方式下各种计量方案的经济性,确定了各方案计量收益及投资回收期

关键词全寿命分析;节能;计量收益;投资回收期0引言在从按面积收费到按热量收费的过程中,面对的最大的问题就是经济性的问题:即到底是几方在节能工作中受益了,仅仅是某一方则一定推行不下去,没有热消费者的受益,热改也会推行不下去;节能投入能否有效回收,如果回收期很长,那节能工作也推行不了

这就亟待解决:当城市采用供暖按热量收费后,采暖系统的节能比例有多大,实行热计量后的节能收益是否大于热计量设备的投资等问题

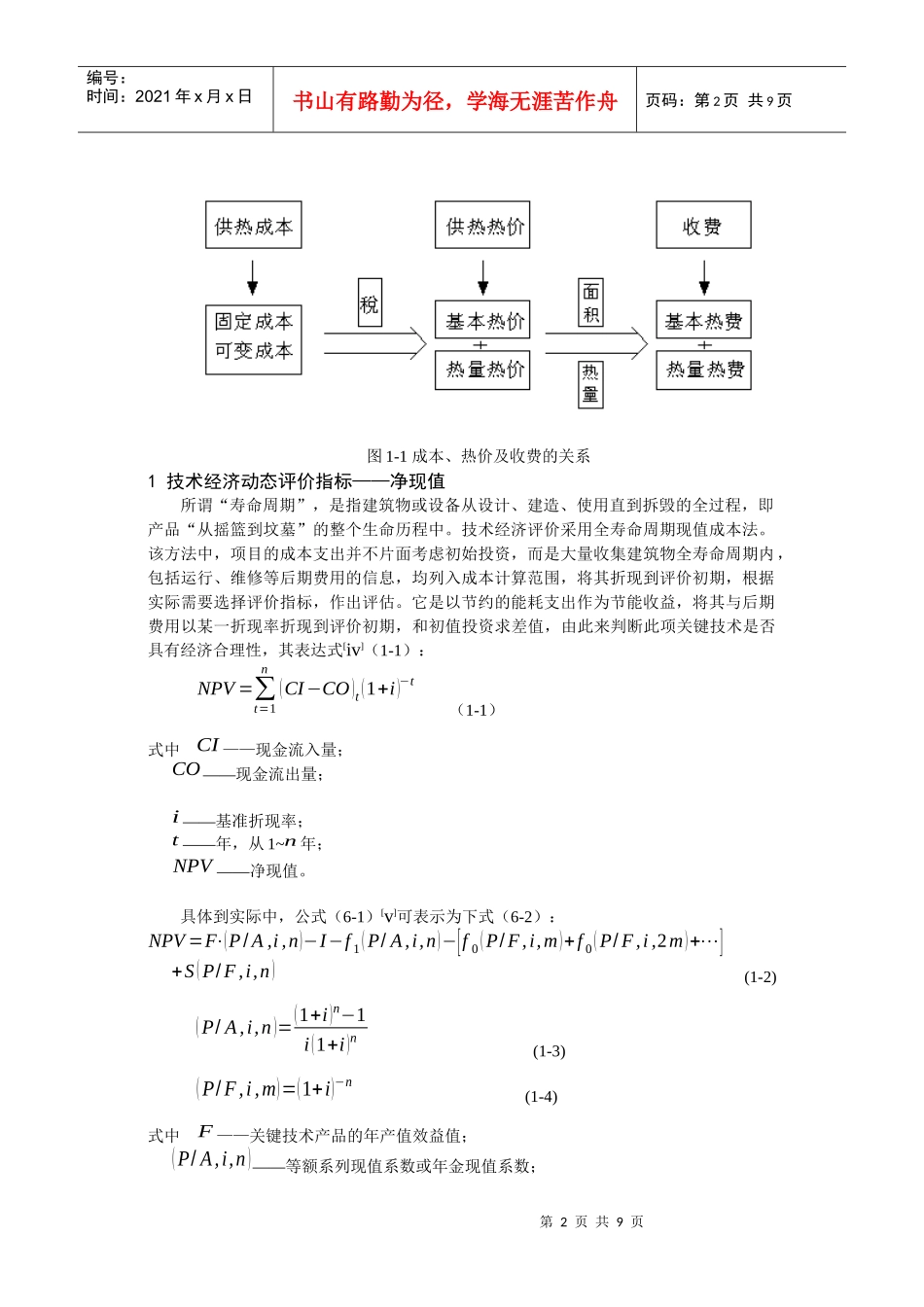

待热计量这一新生事物的节能效益真正为百姓所认可,国家、供热企业因此节约了大量能源、资金后,便可在供暖按热量收费全面推开基础上,统一实行两部制热价[i-ii],图1-1表示了热量生产成本、供热热价及热费的关系[iii]

可是到目前为止,国内还没有系统地对热计量的节能效益以及与节能投资的关系进行系统地研究

本文从建筑物及系统的角度,在围护结构节能、自由热被利用以及行为节能的情况下,从全寿命分析的角度探讨了节能投资带来的节能收益

并以沈阳为例,确定不同计量方式的成本,以及在目前的热价下,分析该城市节能50%住宅建筑在不同节能方式下各种计量方案的经济性,确定各方案计量收益及投资回收期

第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页图1-1成本、热价及收费的关系1技术经济动态评价指标——净现值所谓“寿命周期”,是指建筑物或设备从设