雅戈尔(600177)半年度报告点评行业:纺织服装业/服装研究员:陆丰电话:(8625)84457777×223电邮:lufeng@mail1

cn报告时间:2004年8月25日投资评级:推荐基础数据每股净资产(元)2

78总股本(万股)106395

43流通A股(万股)48083

99当前价格(元)6

37上证指数1344

63财务数据(万元)项目/年度03A04中期04E05E主营收入270306120079347762356262增长率(%)9

45净利润40018176934862650992增长率(%)0

87毛利率(%)36

50EPS(元)0

48BVPS(元)4

54ROE(%)15

56流动比率1

11///速动比率0

38///存货周转率1

03///资料来源:聚源信息系统相关研究《雅戈尔年报点评》04年03月02日《雅戈尔:被低估的大盘蓝筹》04年01月08日《雅戈尔深度分析报告》03年08月27日要点:■2004年中期公司实现主营业务收入12亿元,同比增长16

34%,实现净利润1

77亿元,同比下滑8

56%,比我们的预期水平偏低

考虑到下半年的纺织和房地产业务,我们仍有把握04年公司能够实现预期收益水平(0

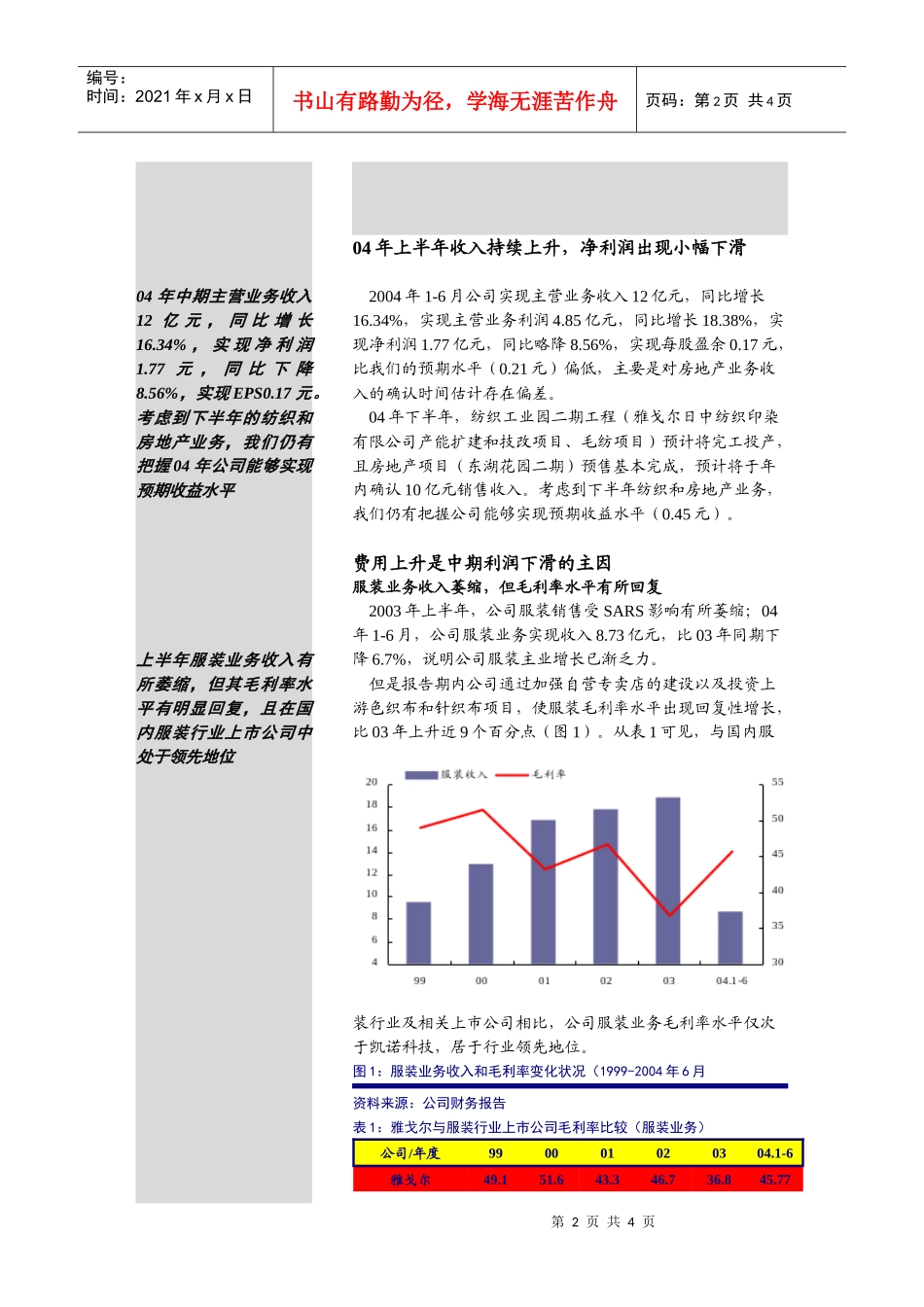

■04年中期公司服装主业出现萎缩,但毛利率水平有所回复,在国内服装行业上市公司中处于领先地位

管理费用和财务费用增长过快是上半年净利润出现下滑的主要原因

■总体看来,向上游纺织业延伸产业链,以及房地产后继项目较为充分,将推动公司05年以后业绩持续向好

■预计04年、05年EPS分别为0

48元,目前公司市盈率和市净率水平在服装行业上市公司中偏低,