生猪利润将向产业链下游转移转载自《新财富》杂志实地调查表明,未来猪价走势将取决于更具不确定性的突发因素,猪价回落或将出现于2008年3季度末至4季度

生猪价格进入下降通道将提高肉制品加工企业利润率,促使产业链前端的养殖业加快整合

养猪成本增加导致猪价上涨对于猪价居高不下的原因,综合业界的看法,基本有五大共识

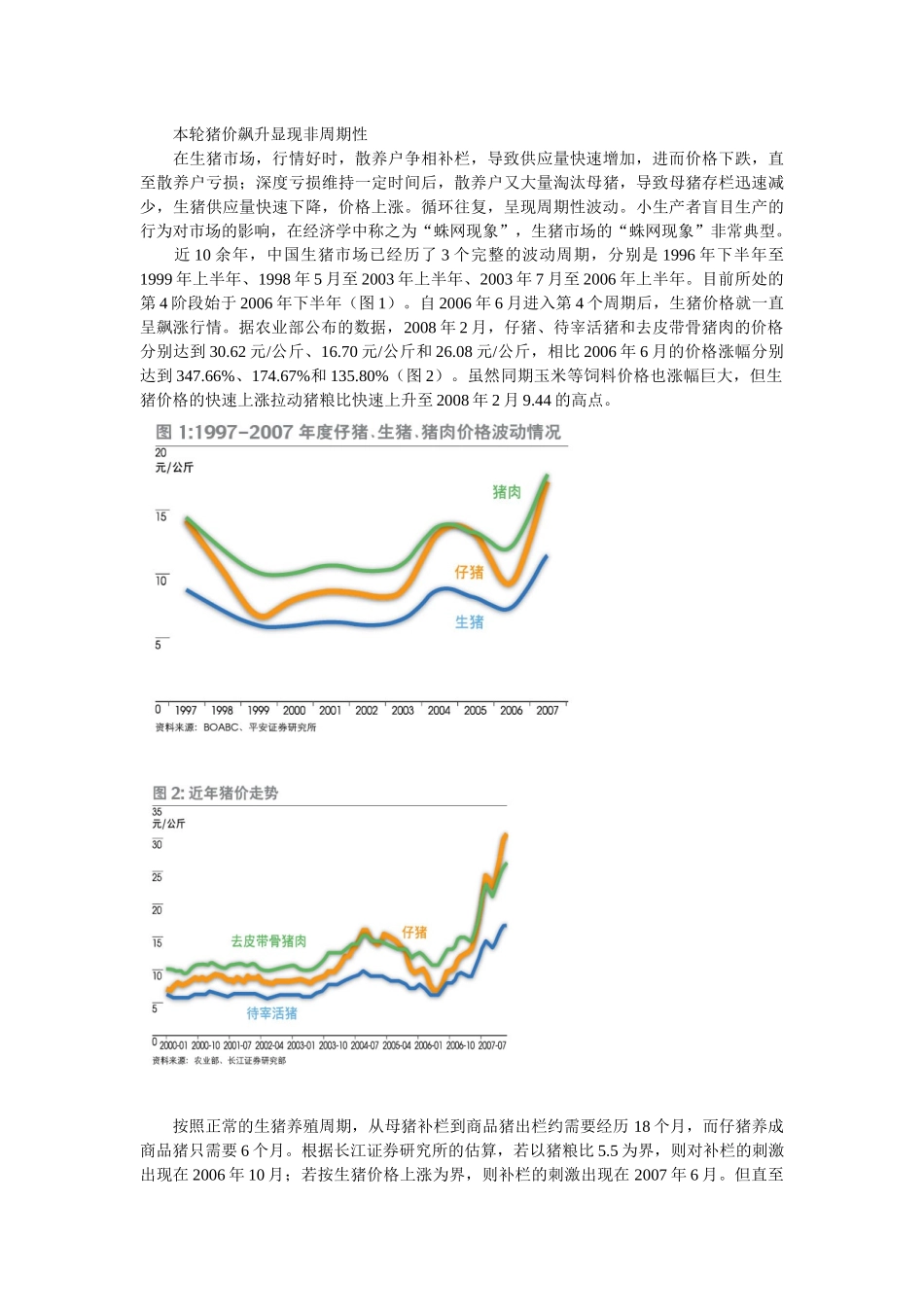

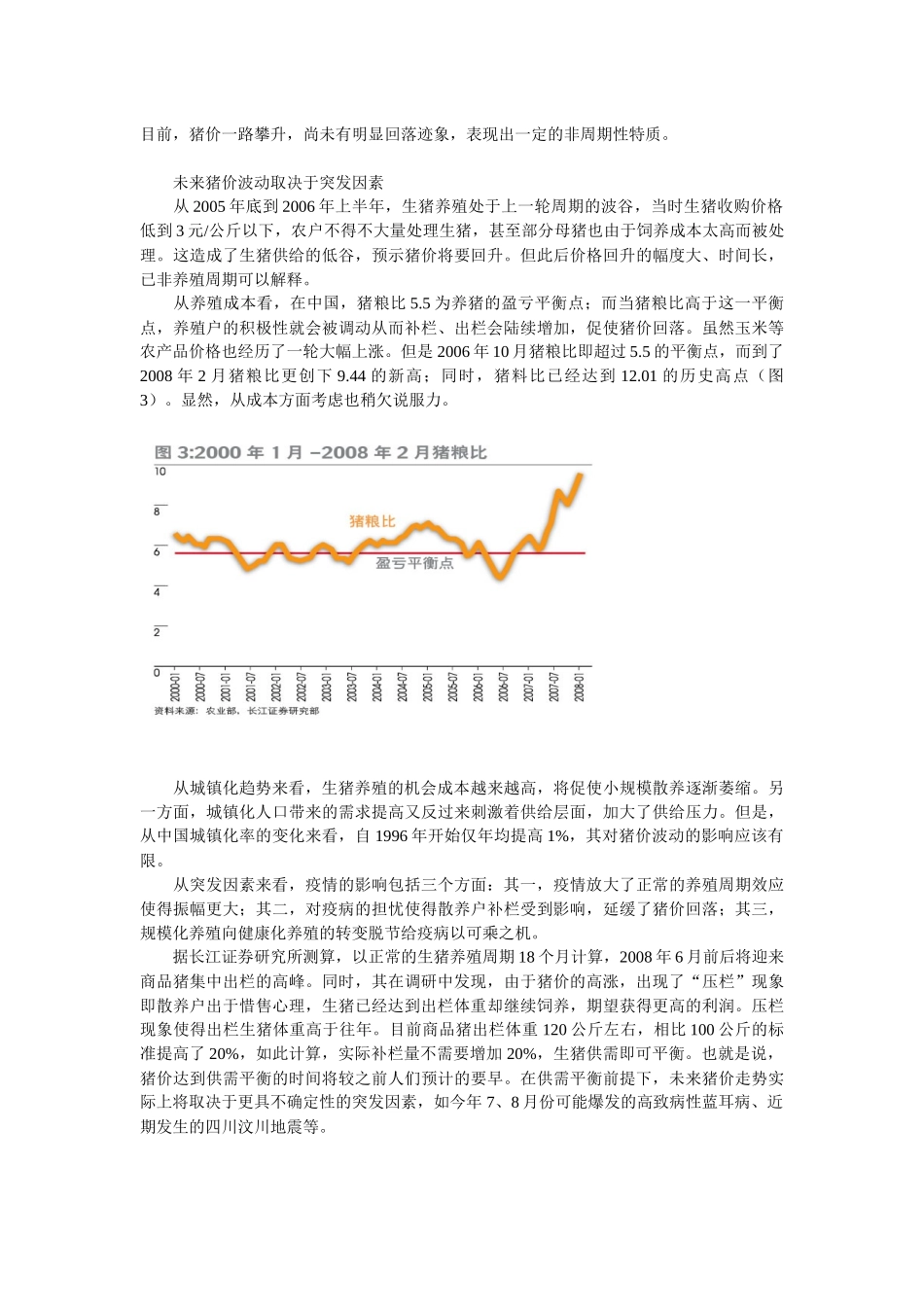

第一,生猪业以散养为主,周期性波动明显

中国的生猪养殖主要分布在四川、河南和湖南,2003-2005年,三省占全国生猪产量的比重分别为27

77%、28

07%和28

其中四川生猪产量一直位居第一,三年间平均比重为10

23%,生猪产量前十位的省份合计占全国的比重三年平均为66

平安证券研究所农林牧渔行业分析师陈逊分析认为,从省份看仅河南和湖南在规模化养殖方面有一定规模,并在积极探索农业产业化道路,发展肉类加工业,而养殖第一大省四川仍以散养方式为主,规模化和产业化都尚未形成

据统计,中国目前规模化养猪的比重约为40%,而美国存栏量超过1000头生猪的养殖场占有的市场份额在1997年就已经达到70%以上

因此,虽然中国生猪养殖出现规模化趋势,但养猪业的主体依然是散养为主,生猪市场因“蛛网现象”而呈现周期性波动

第二,生猪生产的机会成本大大增加,供给趋紧

受经济快速发展的影响,农村城镇化进程加快,农村劳动力向城镇转移趋势明显,造成养猪的机会成本明显增加,对养猪业产生重要影响:青壮年农民认为养一年猪还不如外出打工一个月赚得多,农村留守老人和儿童大都没有能力养猪,而生活条件相对较好的农民大多盖起了楼房,存在不愿养猪的趋势

长江证券研究所根据调研情况测算,以目前的行情,农户养猪头均利润在400元以下,外出打工以较保守的月均1000元收入计算,则年收入1

以年出栏两轮商品猪计算,则农户需养15头猪以上

而之前猪价更低时,养猪的头均利润还要被压缩,农户养殖