第四部分《初级会计实务》主要内容及相关基础知识讲解第一章资产主要内容:1

长期股权投资3

应收账款10

投资性房地产5

其他应收款11

交易性金融资产一、库存现金★现金的清查:如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算

按管理权限报经批准后,分别以下情况处理:1

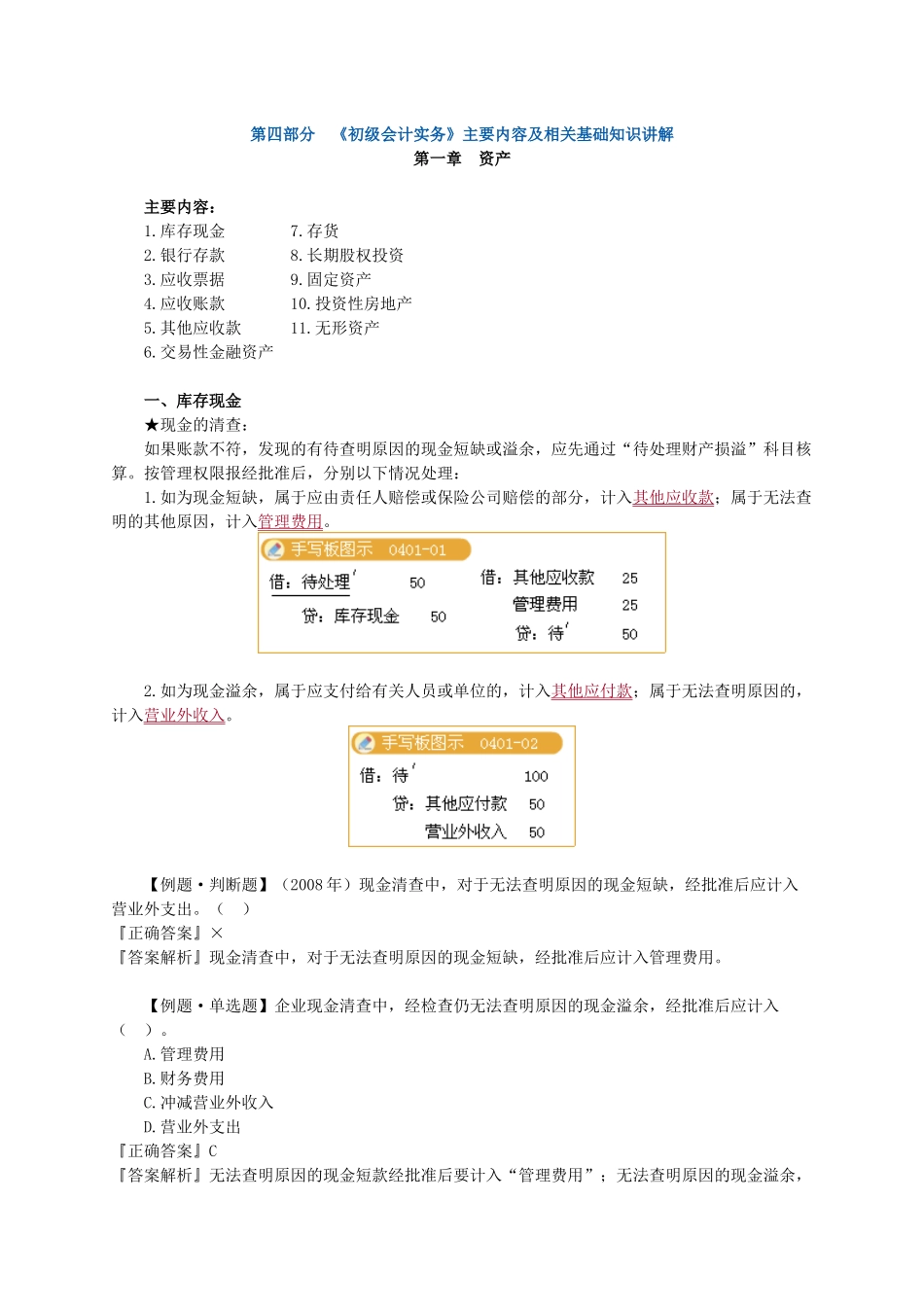

如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用

如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入

【例题·判断题】(2008年)现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出

()『正确答案』×『答案解析』现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用

【例题·单选题】企业现金清查中,经检查仍无法查明原因的现金溢余,经批准后应计入()

冲减营业外收入D

营业外支出『正确答案』C『答案解析』无法查明原因的现金短款经批准后要计入“管理费用”;无法查明原因的现金溢余,经批准后计入“营业外收入”

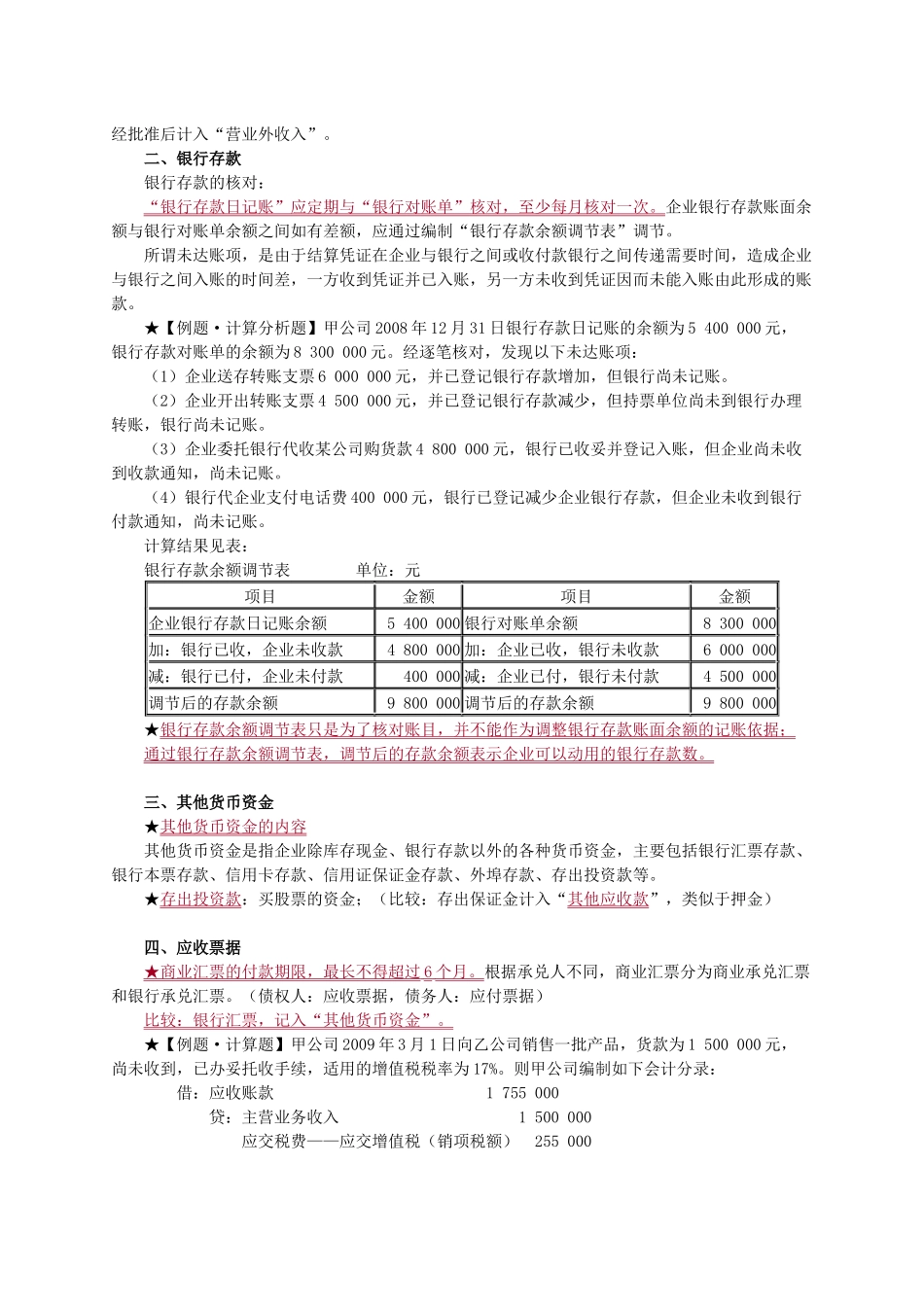

二、银行存款银行存款的核对:“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次

企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节

所谓未达账项,是由于结算凭证在企业与银行之间或收付款银行之间传递需要时间,造成企业与银行之间入账的时间差,一方收到凭证并已入账,另一方未收到凭证因而未能入账由此形成的账款

★【例题·计算分析题】甲公司2008年12月31日银行存款日记账的余额为5400000元,银行存款对账单的余额为8300000元

经逐笔核对,发现以下未达账项:(1)企业送存转账支票6000000元,并已登记