税收基础重难点辅导(1)在社会主义市场经济条件下,税收的地位和作用越来越重要

税收不仅是国家财政收入的基础,而且税收分配会改变全社会的资源配置、收入分配和经济发展的格局,对企业经济活动、居民切身利益以及政府决策行为都有着重大影响

第一章税收概论税收概论是将国家税收教材中的税收概论、税收制度和征收管理三章的内容融合在一起作为税收基础的第一章,因为这章都是理论、概念问题,有些概念好象在日常工作中涉及不到,但是学习这部分内容对以后的学习有很大的作用,如税收三要素:纳税人、课税对象和税率的基本概念和原理,在学习各个具体税种时都要频繁涉及到,了解了原理,比较容易区分不同税种的特征,便于掌握各种具体税种的内容

这一章的基本内容有三部分:税收定义:税收的概念、特征、原则纳税人(扣缴义务人、负税人)征税对象(税目、计税依据、税源)税收制度:税收要素税率(比例税率、超额累进税率、超率累进税率、定额税率)减免税(起征点、免征额、税收附加、加成征收)其他要素(纳税环节、纳税期限、纳税地点)征收管理制度发票管理制度征收管理税务代理税务行政司法制度(内容比较多,但都是必须要掌握的)税收定义需要掌握的内容(一)税收概念及税收特征税收概念:税收是国家为实现其职能,凭借政治权力对社会产品进行的一种分配,是国家取得财政收入的重要手段

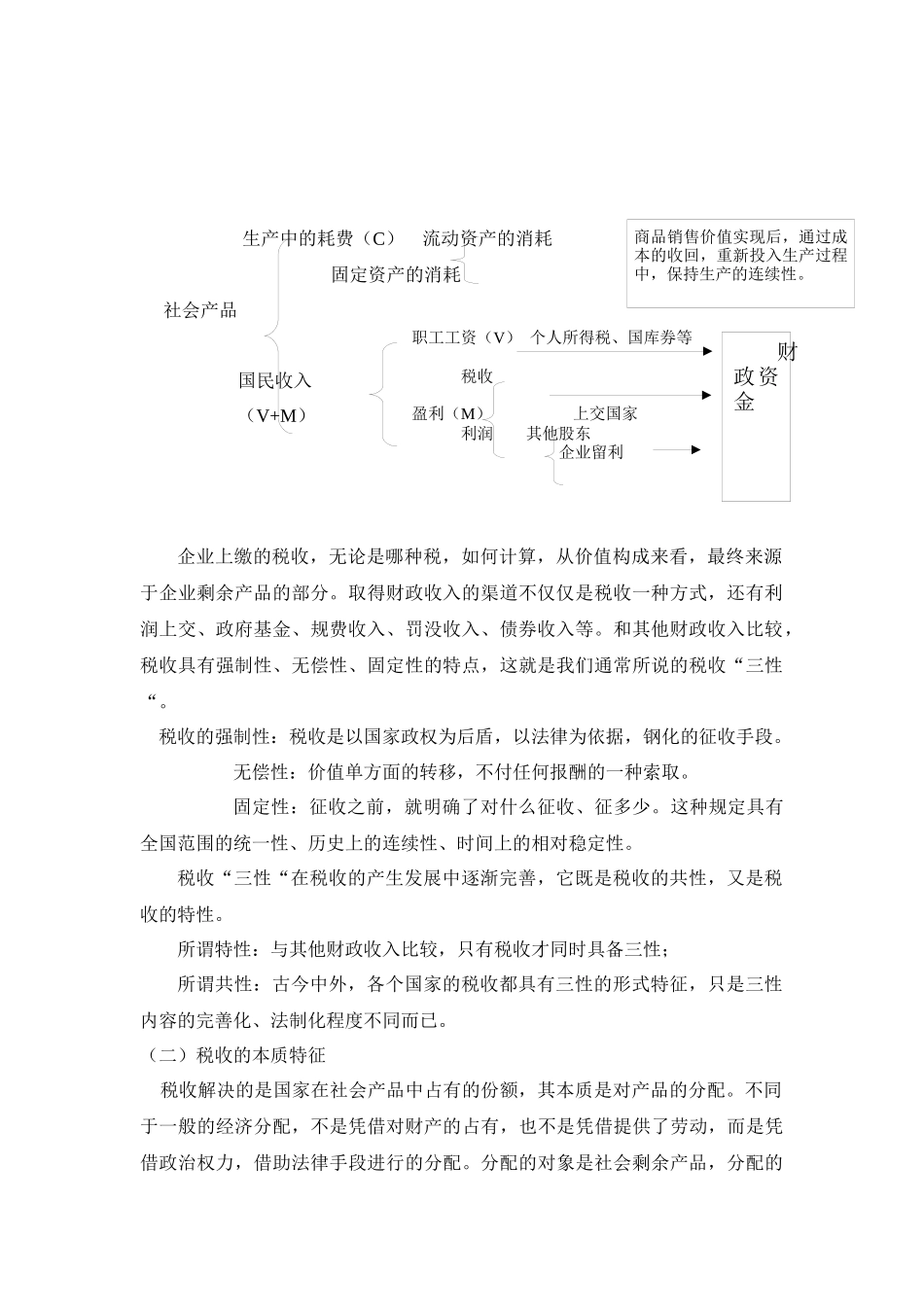

税收是对社会产品的分配,税收如何参与产品分配

请看下列图示:生产中的耗费(C)流动资产的消耗固定资产的消耗社会产品国民收入(V+M)企业上缴的税收,无论是哪种税,如何计算,从价值构成来看,最终来源于企业剩余产品的部分

取得财政收入的渠道不仅仅是税收一种方式,还有利润上交、政府基金、规费收入、罚没收入、债券收入等

和其他财政收入比较,税收具有强制性、无偿性、固定性的特点,这就是我们通常所说的税收“三性“

税收的强制性:税收是以国家政权为后盾,以法律为依据,钢化的征收手段