第1页共58页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共58页对外财务报告决策管理会计人员必须理解四张对外财务报表:资产负债表、利润表、所有者权益变动表和现金流量表,以及这些表所涵盖的概念

四张财务报表所隐含的概念包括:1

确认、计量、记录和报告2

理解美国公认会计原则(GAAP)与国际财务报告准则(IFRS)之间的主要差异

本章内容包括:财务报表,资产和负债的计量,所得税,租赁,股权交易,收入和费用的确认,收益的记录和计量,以及美国公认会计原则(GAAP)与国际财务报告准则(IFRS)之间的差异

Topic1财务报表证券交易委员会要求所有上市公司披露这四张报表,包括:1

反映公司经营活动成果的利润表

反映所有者投资、对股东的利润分配和公司留存利润的股东权益变动表

反映公司期末财务状况的资产负债表

反映公司当期的现金收款、现金付款,以及公司经营活动、投资活动和筹资活动对现金影响的现金流量表

大多数公司通常会提供前一年的财务报表信息,以便于和本年信息进行对比

例如,利润表和现金流量表通常会列示三年的结果

利润表,又称损益表(P&L),反映某一特定时期(如,一个季度或者一个会计年度)公司经营活动的成果

利润表用来衡量公司的盈利能力、偿债能力和投资价值

与其他表一起,它能够帮助评估未来现金流量的金额、发生时间和不确定性

收益和其他综合收益在利润表中报告的财务报表要素是:收入、费用、利得和损失

财务会计准则委员会(FASB)制定的会计准则公告(ASC)第220号—《综合收益》,要求公司将特定未实现的利得和损失作为其他综合收益的内容,与净利润分开列示

综合收益就等于净利润加上(或减去)其他综合收益

公司可以将综合收益的计算作为利润表组成内容(附在最后)进行列报,或另外编制一张综合收益表,单独列示

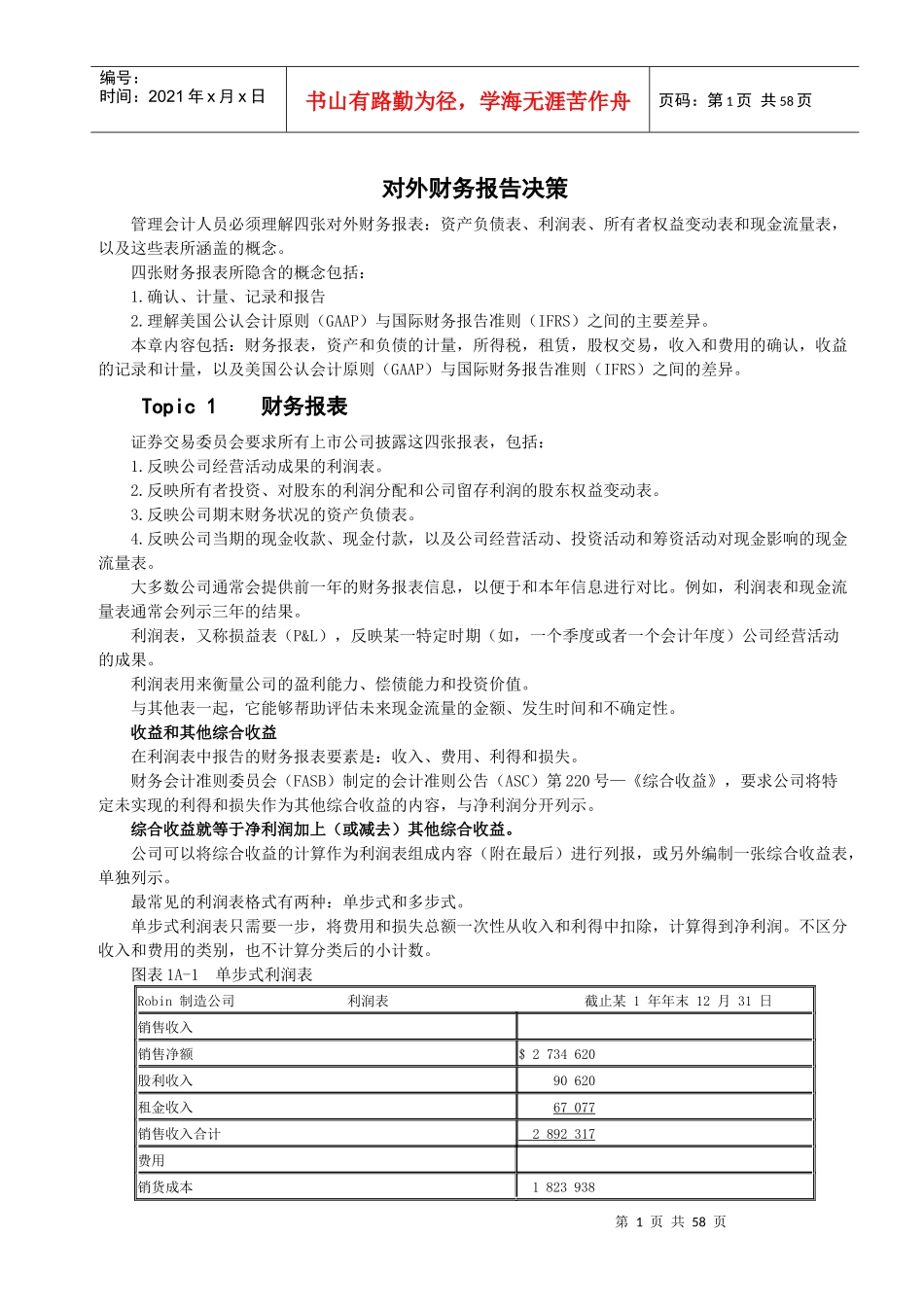

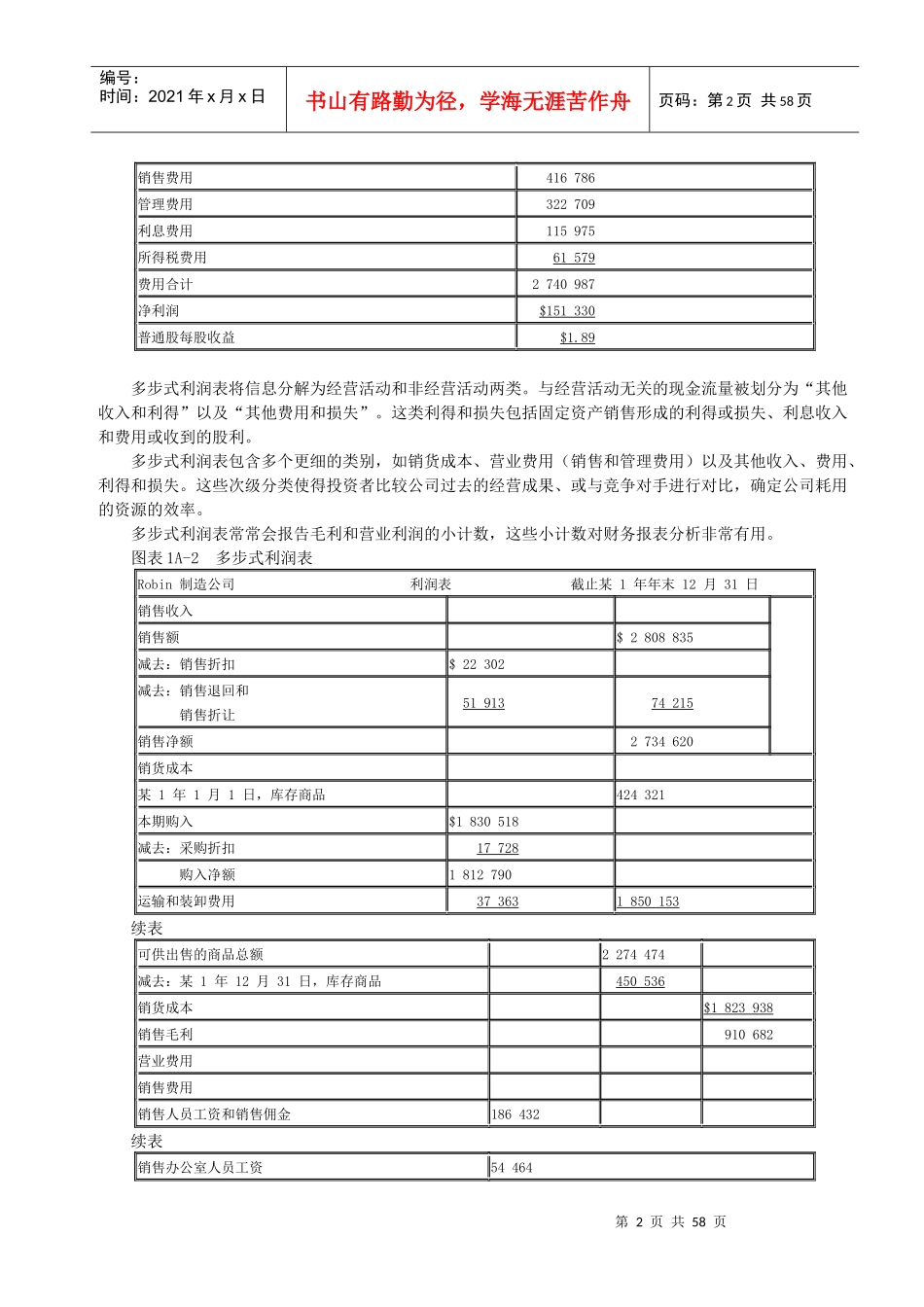

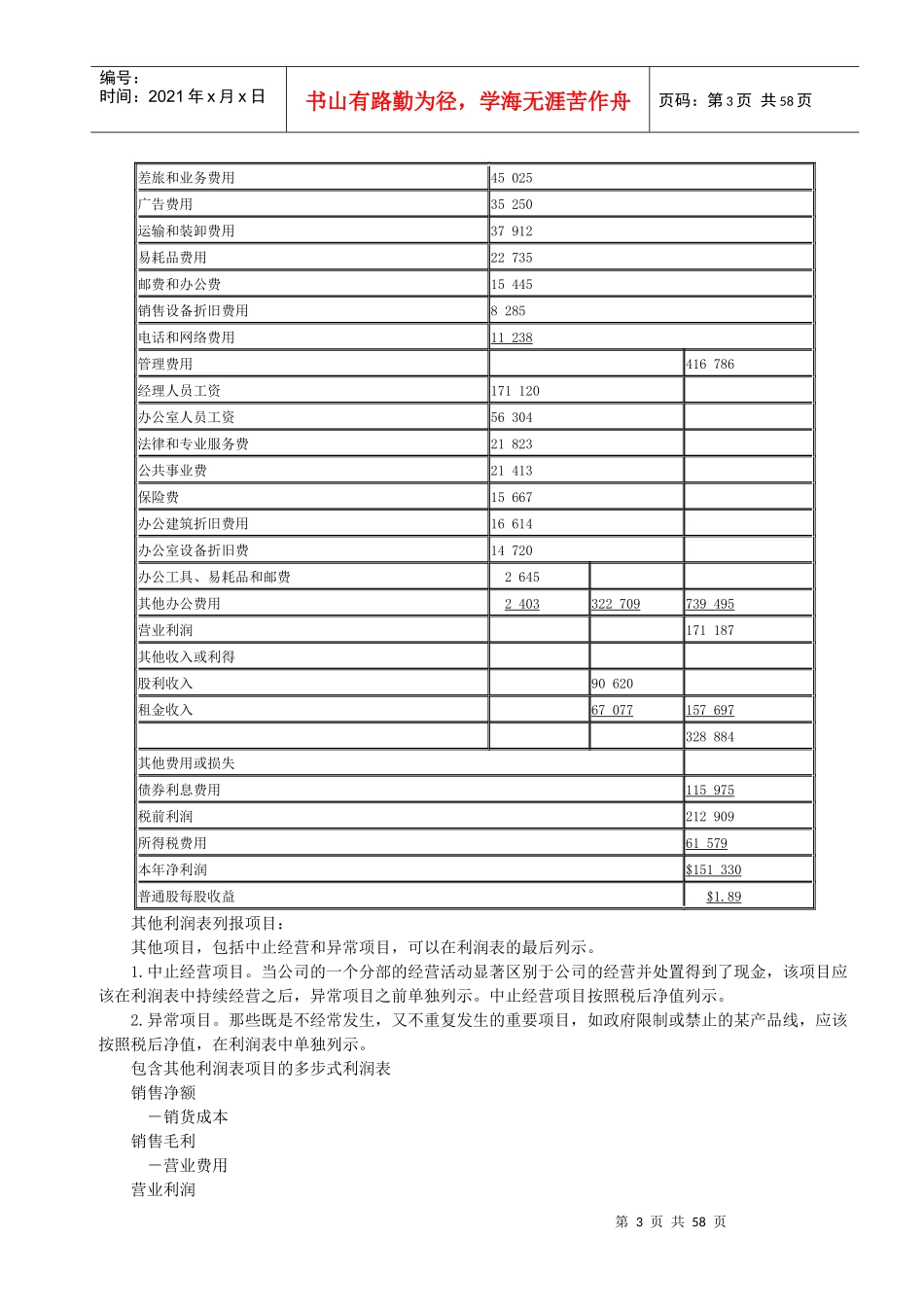

最常见的利润表格式有两种:单步式和多步式