第1页共45页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共45页第9章非流动负债9

1非流动负债概述9

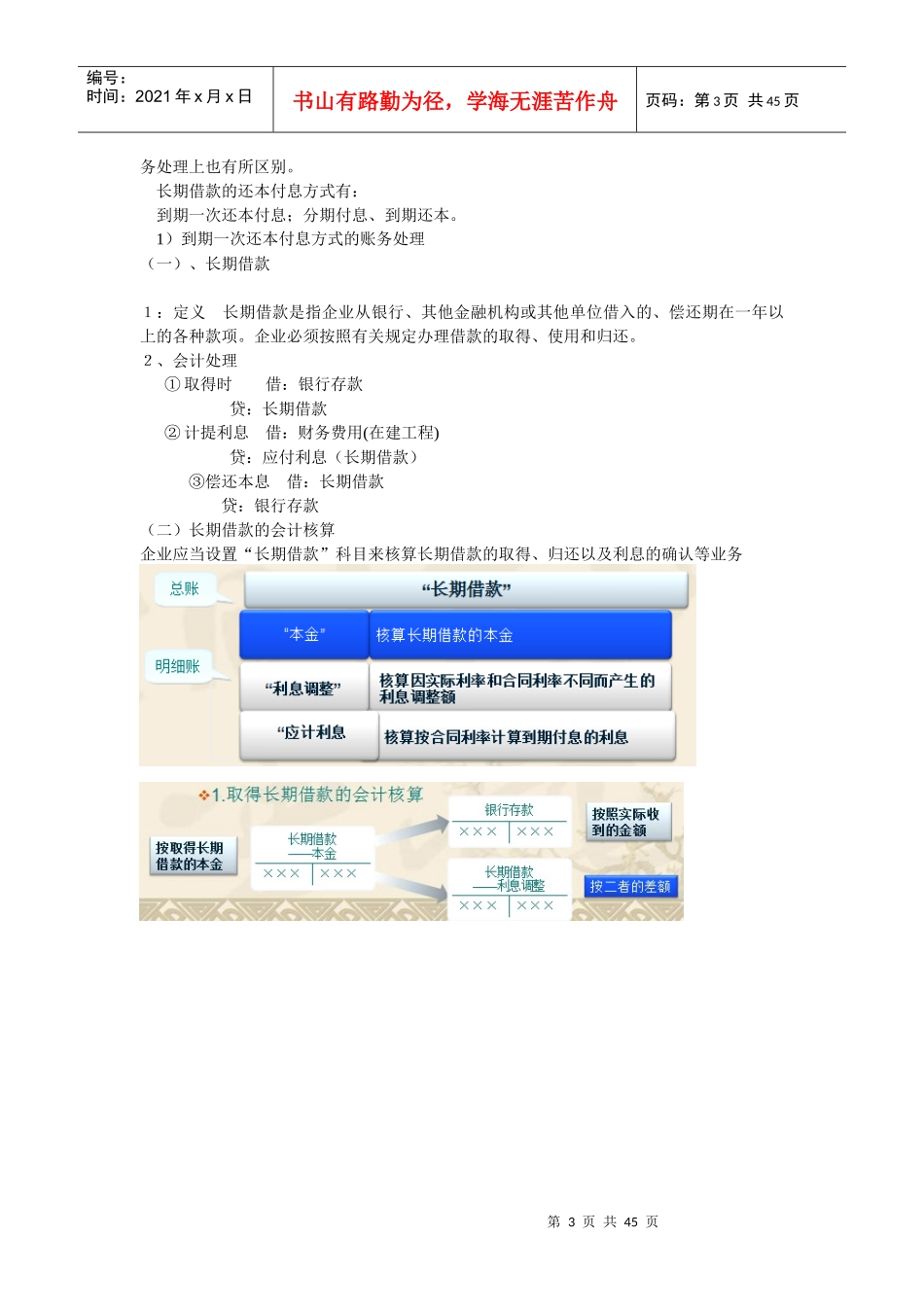

2长期借款9

3应付债券9

4长期应付款9

5借款费用及其资本化9

6债务重组9

7预计负债9

1非流动负债概述9

1非流动负债的性质非流动负债是相对于流动负债而言的,会计准则规定流动负债以外的负债归类为非流动负债

非流动负债是指偿还期在1年或者超过1年的一个营业周期以上的负债

非流动负债除了具有负债的共同特点外,还具有债务金额较大,偿还期限较长,可以采用分期偿还方式等特点

企业对外筹措用于生产经营的资金,有两种形态:长期资金和短期资金

而企业为了扩大经营规模,增加各种长期耐用的固定资产,如增添设备、扩建厂房等,这些所需的资金,不能仅仅依靠企业的正常经营资金,也不能以举借短期债务来满足,而要通过筹措长期资金来补足

企业长期资金的来源主要有两个:一是增发股票或由股东追加投资;二是举借长期债务,即举债经营

站在投资者的立场上来看,举债经营有以下几个优点:1)举债经营不影响企业原有的股权结构,有利于股东保持对企业的控制权,避免股权分散

倘若采用增发股票的方式筹集长期资金,可能会影响原有股东的投资比例,从而削弱股东对企业的控制权

2)举债经营的成本通常较低

由于举借长期债务,债权人除了具有按期取得本金和利息的权利外,不享有其他任何权利

不论企业经营状况如何,债务的本金和利息是固定的,对债权人而言,风险相对较低

因此,举债的成本通常会低于发行股票的成本

3)举债经营有节税功效

在缴纳所得税时,非流动负债上的利息支出可以作为正常的经营费用从税前利润中扣除,从而减少所得税负担

但增发股票而增发的股利或分配的利润只能从税后利润中支付,不能起到节税功能

4)在通货膨胀条件下,若实际通货膨胀率高于借款的名义利率,则意味着举债人能用较便宜的货币偿还借款,举债较