第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第三章应收及预付款项第一节应收票据一、应收票据概述(一)应收票据的性质和分类1、性质应收票据是指企业因销售商品、产品、提供劳务等而收到的商业汇票

是一种债权凭证

→→→→→→→(二)应收票据的计价应收票据一般按其面值计价

对于带息的应收票据,应于期末计提利息并增加应收票据的账面价值

(三)应收票据到期日的确定1、按日表示期限2、按月表示期限二、应收票据的取得核算例题一:泰山公司2007年9月1日销售一批产品给甲公司,货已发出,发票上注明的销售收入为200000元,增值税额34000元

收到甲公司交来的商业承兑汇票一张,期限为6个月,票面利率为5%

会计分录如下:收到票据时借:应收票据234000贷:主营业务收入200000应交税费-应交增值税(销项税额)34000三、票据持有期间利息的会计处理承前例1,年度终了(2007年12月31日),计提票据利息

234000×5%×4/12=3900元借:应收票据3900贷:财务费用3900四、应收票据到期会计处理1、不带息票据的到期价值等于应收票据的面值

2、带息票据的到期价值等于应收票据的面值加上利息

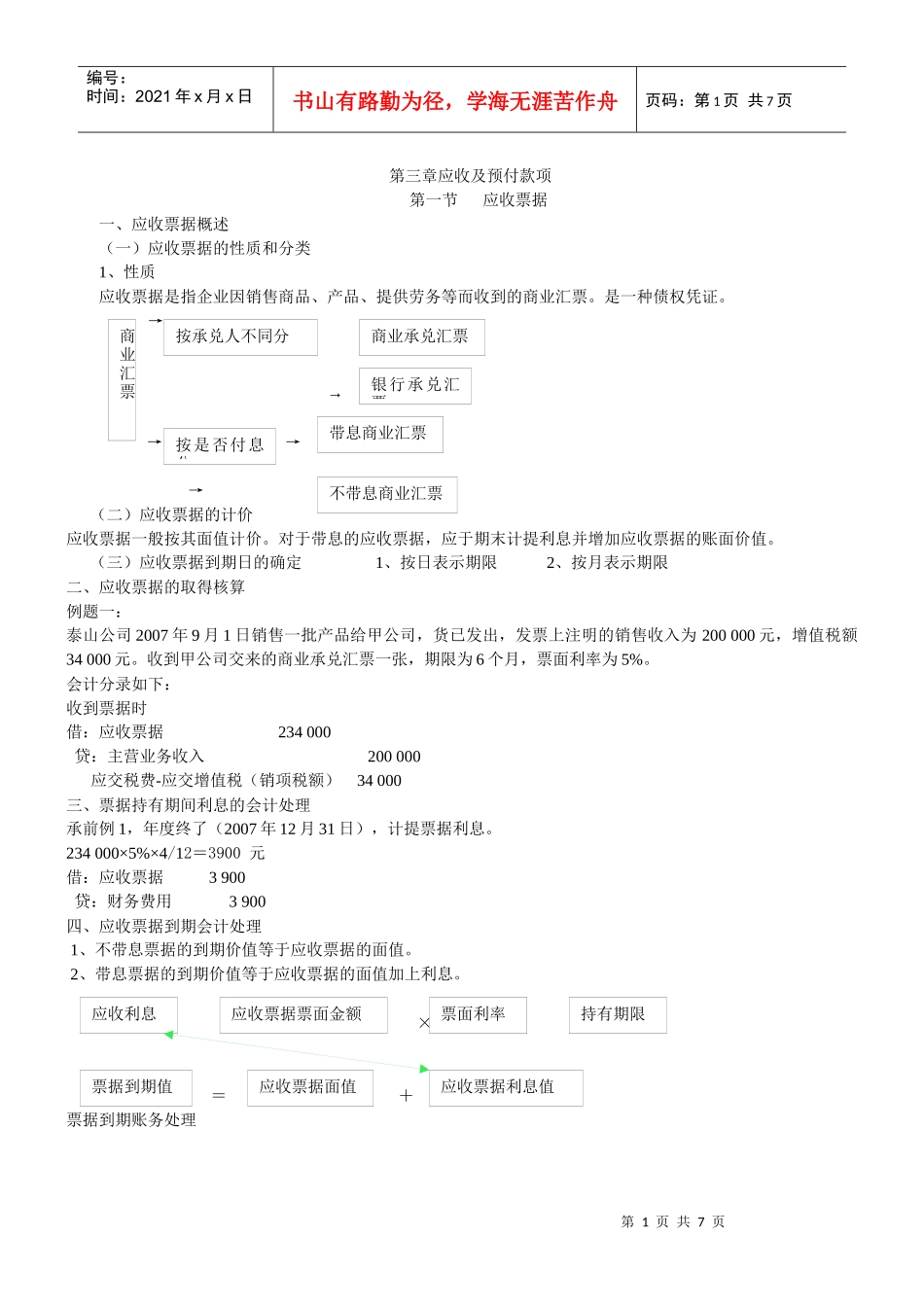

=××=+票据到期账务处理商业汇票按承兑人不同分按是否付息分商业承兑汇票银行承兑汇票带息商业汇票不带息商业汇票应收利息应收票据票面金额票面利率持有期限票据到期值应收票据面值应收票据利息值第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页到期时收款或无力付款的银行承兑汇票到期对方无力付款的商业承兑汇票借:银行存款贷:应收票据(账面余额)财务费用(未提利息)★借:应收账款贷:应收票据(账面余额)银行承兑汇票无力付款的付款方借:应付票据财务费用贷:短期借款五、应收票据转让借:材料采购(或银行存款等科