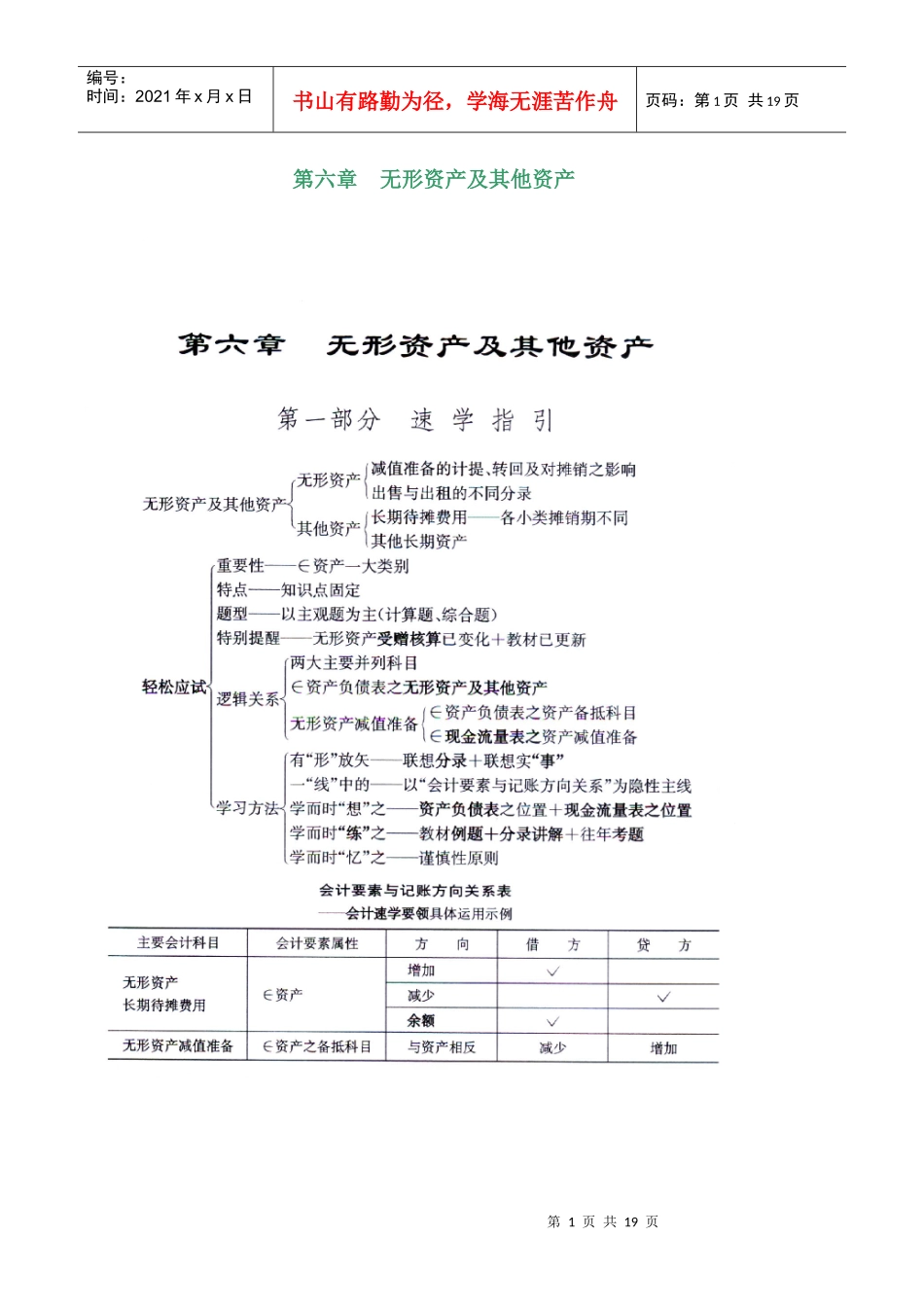

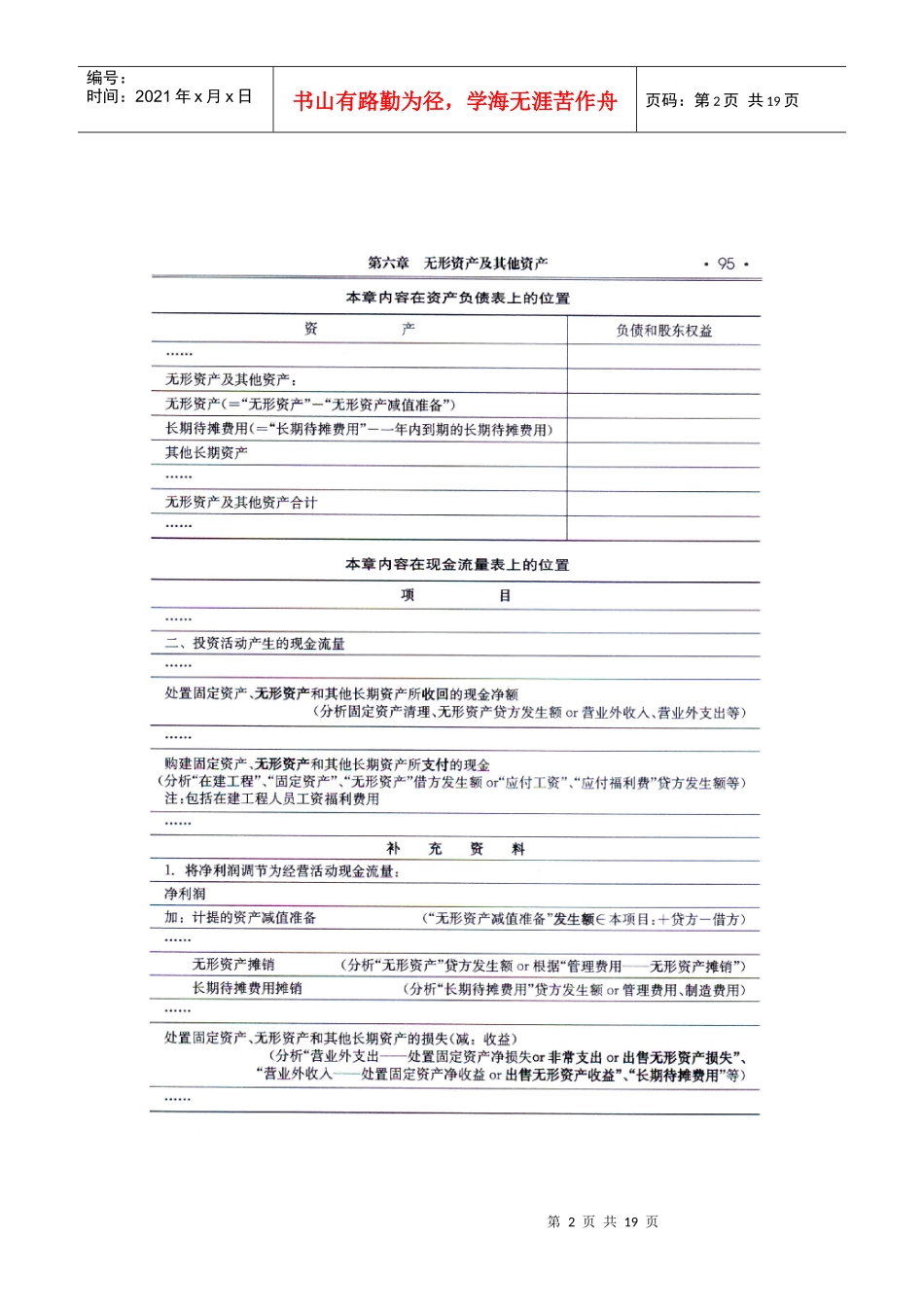

第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页第六章无形资产及其他资产第2页共19页第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共19页第3页共19页第2页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共19页一.无形资产的概述1

无形资产的概念无形资产是指企业为生产商品、提供劳务、出租给他人,或为管理目的而持有的、没有实物形态的非货币性长期资产

根据无形资产概念可见,无形资产持有目的是“为生产商品、提供劳务、出租给他人,或为管理目的而持有”,无形资产性质是“非货币性长期资产”,这些特点和固定资产都是一样的,不同之处在于,无形资产不具有实物形态

无形资产的确认条件无形资产的确认是指符合无形资产确认条件的项目,作为企业的无形资产加以记录并将其列入企业资产负债表的过程

一项资产需确认为无形资产,首先应符合无形资产定义同时应满足无形资产的两个确认条件:①该资产产生的经济利益很可能流入企业

实务中,要确定无形资产创造的经济利益是否很可能流入企业,需要实施职业判断

在实施这种判断时,需要考虑相关的因素

比如,企业是否有足够的人力资源、高素质的管理队伍、相关的硬件设备、相关的原材料等来配合无形资产为企业创造经济利益

当然最为重要的是应关注外界因素的影响,比如是否存在相关的新技术、新产品冲击,无形资产相关的技术是否占据其生产的产品的市场等

总之,在实施判断时,企业的管理部门应对无形资产在预计使用年限内存在的各种因素作出最稳健的估计

当企业拥有的已入账的无形资产,一旦其丧失了未来经济利益(如被科技发明替代时),则不再确认为无形资产应予转销

②该资产的成本能够可靠地计量

比如,企业自创商誉虽然符合无形资产定义,但自创商誉过程中发生的支出却难以计量,因而不能作为企业的