第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页解读“资本弱化”防范规定近日《财政部国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号)(以下简称121号文),就对《企业所得税法》第46条“企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除

”其中的“标准”、“例外条款”等进行了明确,使得新企业所得税法下的“资本弱化”防范规定得以完善,并具有了可操作性

这里笔者将“资本弱化”防范规定的理解与大家交流

一、资本弱化概述“资本弱化”是指在企业的资本结构安排中债权资本大于股权资本的现象

企业资本是由权益资本和债务资本构成,但企业和企业的投资者为了最大化自身利益或其它目的,在融资和投资方式的选择上,降低股本的比重,提高贷款的比重从而造成企业负债与所有者权益的比率超过一定的限额

通俗的讲,“资本弱化”即是指企业通过加大借贷款(债权性投资)而减少股份性投资(权益性投资)比例的方式增加税前扣除,以降低企业税负的一种行为

由于各国税法中通常规定,债权资本所产生的利息可以在所得税前列支,而股息收入必须课税

因此不少企业把资本弱化作为有效的避税手段,以实现企业价值最大化

为了更好的理解,我们举一个简单的例子

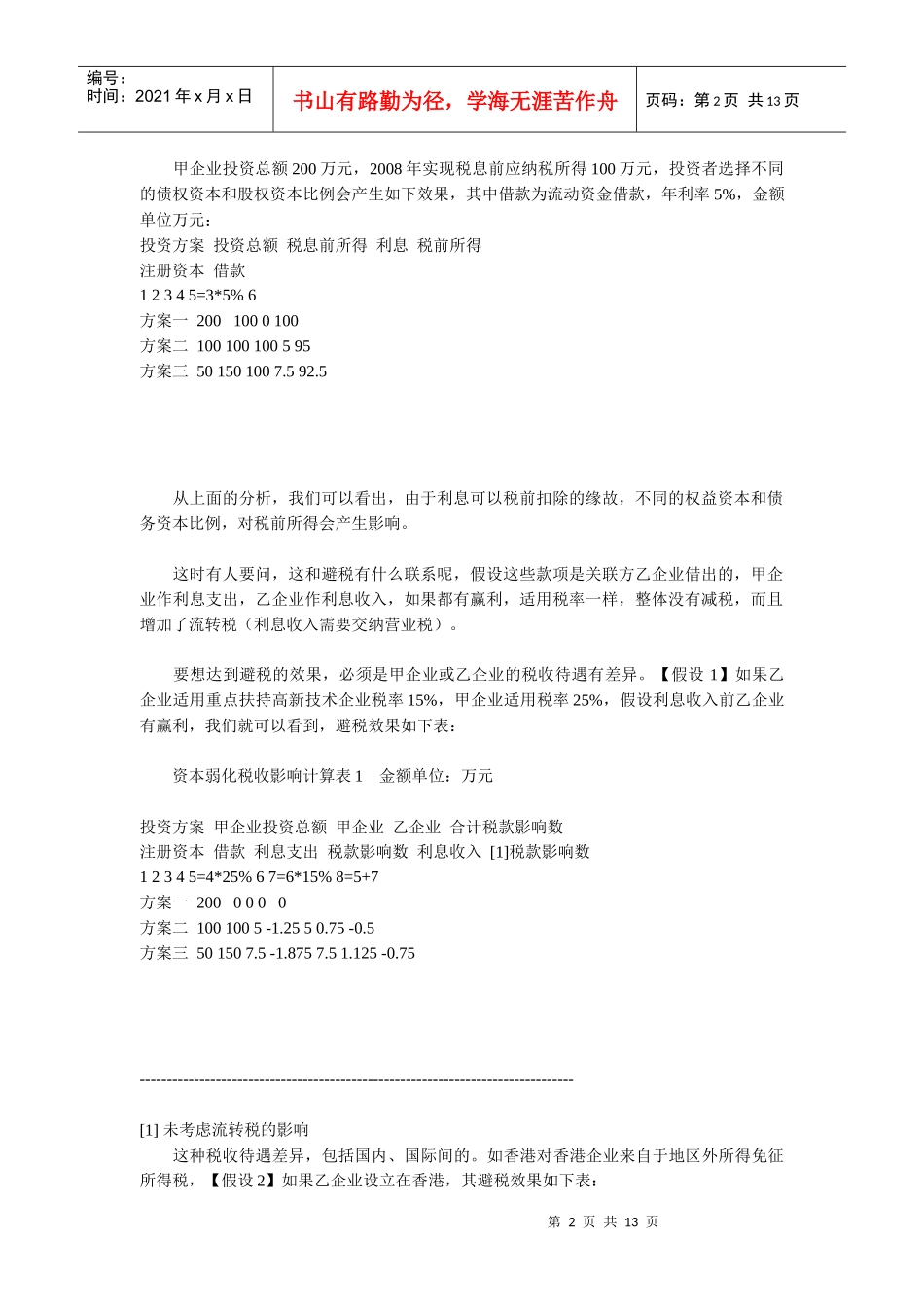

第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页甲企业投资总额200万元,2008年实现税息前应纳税所得100万元,投资者选择不同的债权资本和股权资本比例会产生如下效果,其中借款为流动资金借款,年利率5%,金额单位万元:投资方案投资总额税息前所得利息税前所得注册资本借款12345=3*5%6方案一2001000100方案二100100100595方案三501501007