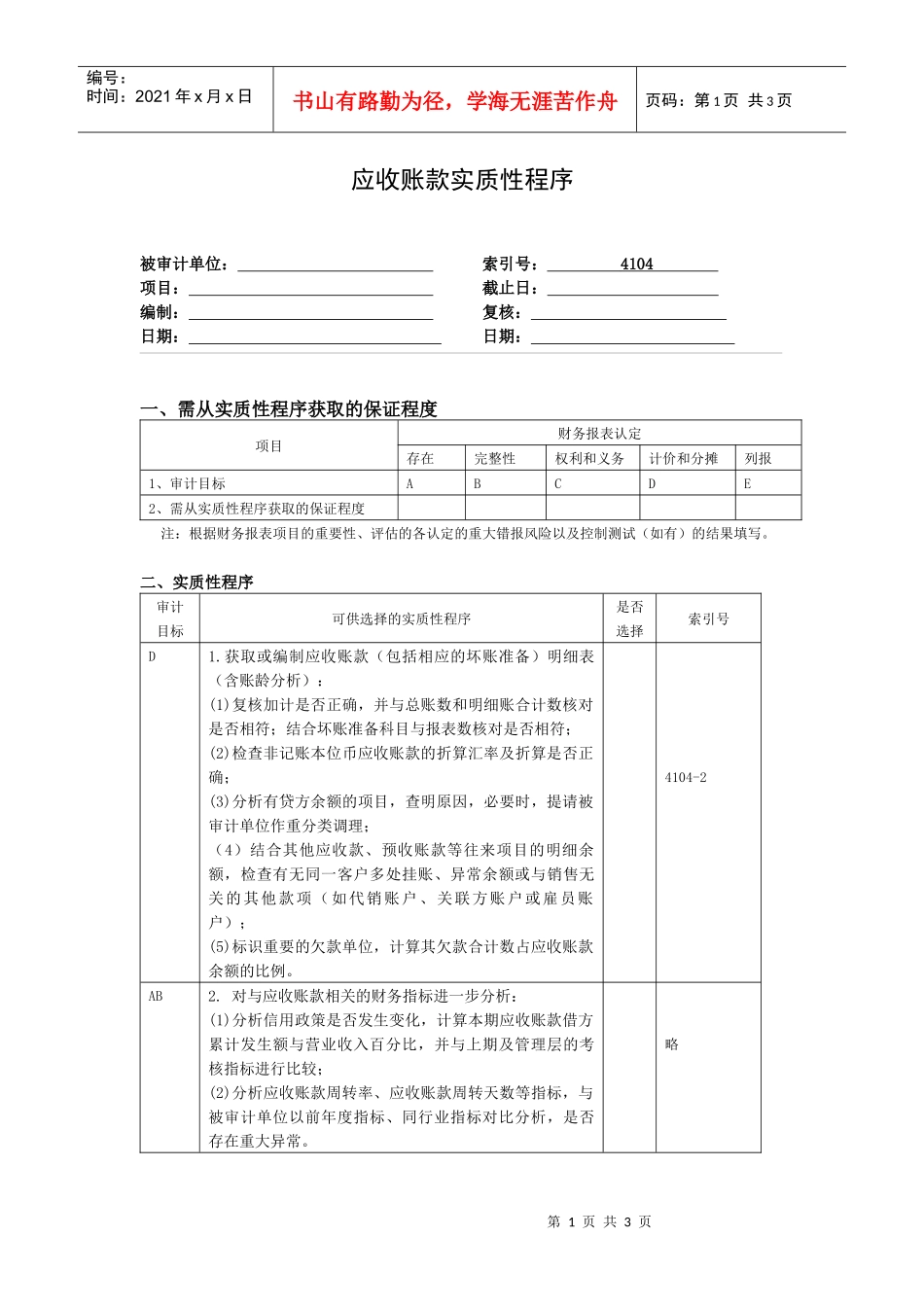

第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共3页应收账款实质性程序被审计单位:索引号:4104项目:截止日:编制:复核:日期:日期:一、需从实质性程序获取的保证程度项目财务报表认定存在完整性权利和义务计价和分摊列报1、审计目标ABCDE2、需从实质性程序获取的保证程度注:根据财务报表项目的重要性、评估的各认定的重大错报风险以及控制测试(如有)的结果填写

二、实质性程序审计目标可供选择的实质性程序是否选择索引号D1

获取或编制应收账款(包括相应的坏账准备)明细表(含账龄分析):(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合坏账准备科目与报表数核对是否相符;(2)检查非记账本位币应收账款的折算汇率及折算是否正确;(3)分析有贷方余额的项目,查明原因,必要时,提请被审计单位作重分类调理;(4)结合其他应收款、预收账款等往来项目的明细余额,检查有无同一客户多处挂账、异常余额或与销售无关的其他款项(如代销账户、关联方账户或雇员账户);(5)标识重要的欠款单位,计算其欠款合计数占应收账款余额的比例

4104-2AB2

对与应收账款相关的财务指标进一步分析:(1)分析信用政策是否发生变化,计算本期应收账款借方累计发生额与营业收入百分比,并与上期及管理层的考核指标进行比较;(2)分析应收账款周转率、应收账款周转天数等指标,与被审计单位以前年度指标、同行业指标对比分析,是否存在重大异常

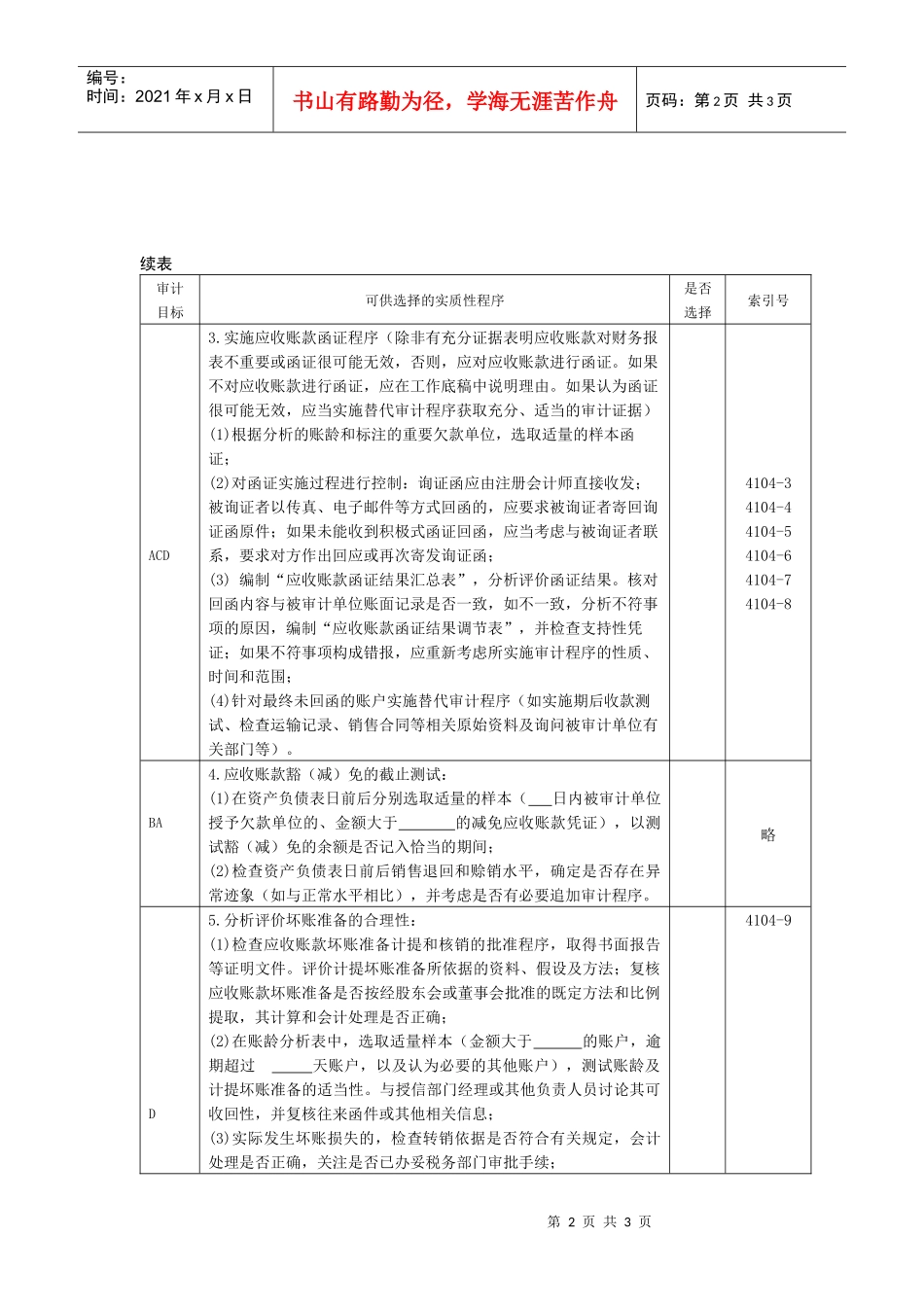

略第2页共3页第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共3页续表审计目标可供选择的实质性程序是否选择索引号ACD3

实施应收账款函证程序(除非有充分证据表明应收账款对财务报表不重要或函证很可能无效,否则,应对应收账款进行函证

如果不对应收账款进行函证,应在工作底稿中说明理由

如果认为函证很可能无效,应当实