第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页第七章购货与付款循环审计第一节购货与付款的控制测试一、符合性测试与实质性测试二、购货与付款循环关键控制点:第二节应付账款的审计一、应付账款的一般审计程序获取或编制应付账款明细表审查应付账款明细账函证应付账款查找未入账的应付账款审查长期挂账的应付账款二、案例永锋股份有限公司应付账款审计案例(一)案例背景1.审计人华方会计师事务所

事务所派出了以郑明为项目组长及以李和芳、张迪、刘华雨为组员的项目组

2.被审计人永锋股份有限公司

该公司主营业务为金属材料、功能材料生产加工、销售,高科技产业投资,高科技产品的研制、生产、经销及相关技术服务

3.审计时间和内容第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页审计组于2001年2月15至3月6日对该公司2000年度的会计报表进行了审计,本案例涉及应付账款有关内容的审计

4.审计方法与过程(1)通过了解、调查、描述、测试和评价对该公司进行了控制测试

(2)通过获取应付账款明细表、审查应付账款明细账、函证应付账款、查找未入账的应付账款、审查长期挂账的应付账款等方法进行了实质性测试

(二)案例内容与过程1.对应付账款进行控制测试2.对应付账款进行实质性测试(1)获取应付账款明细表

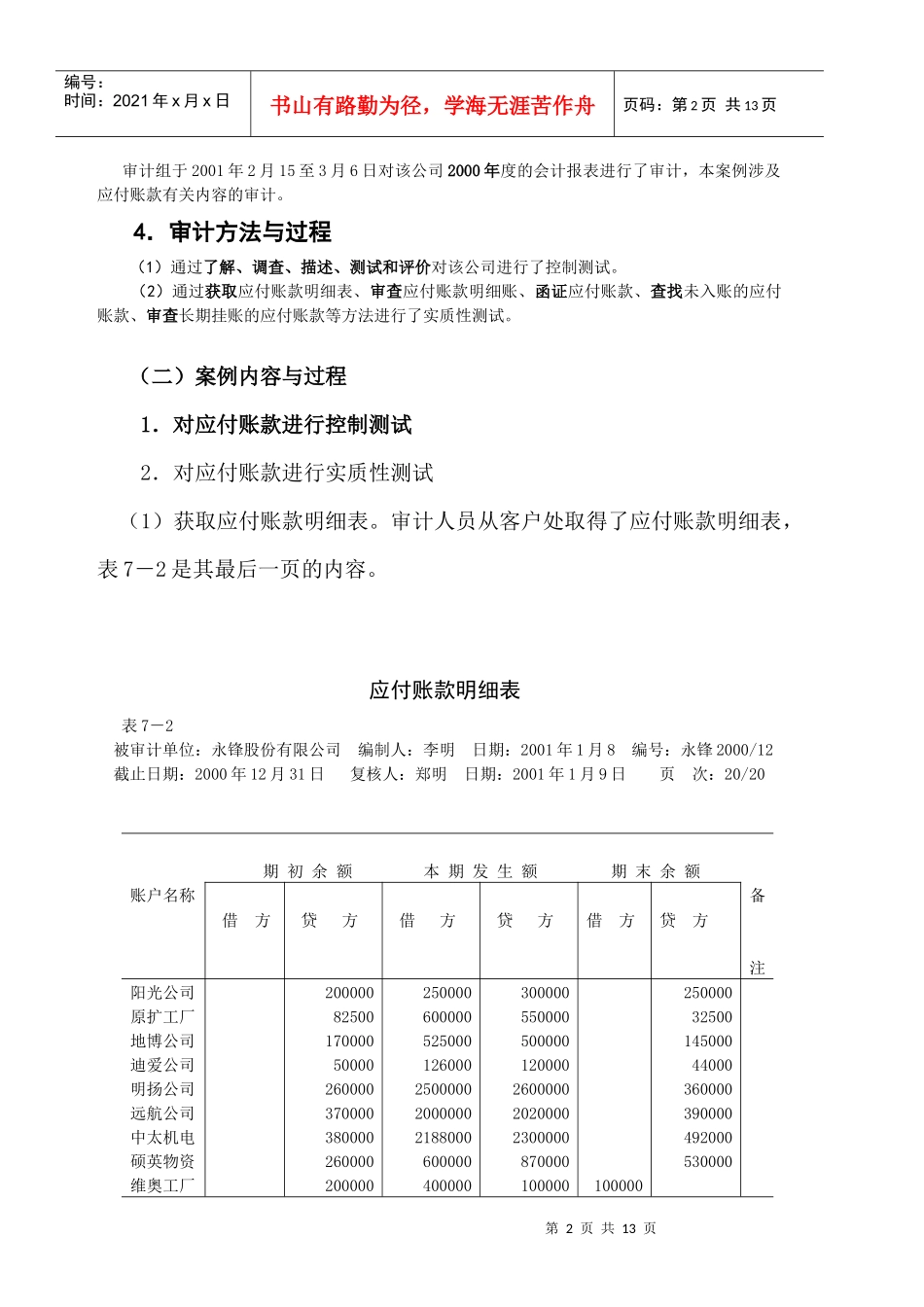

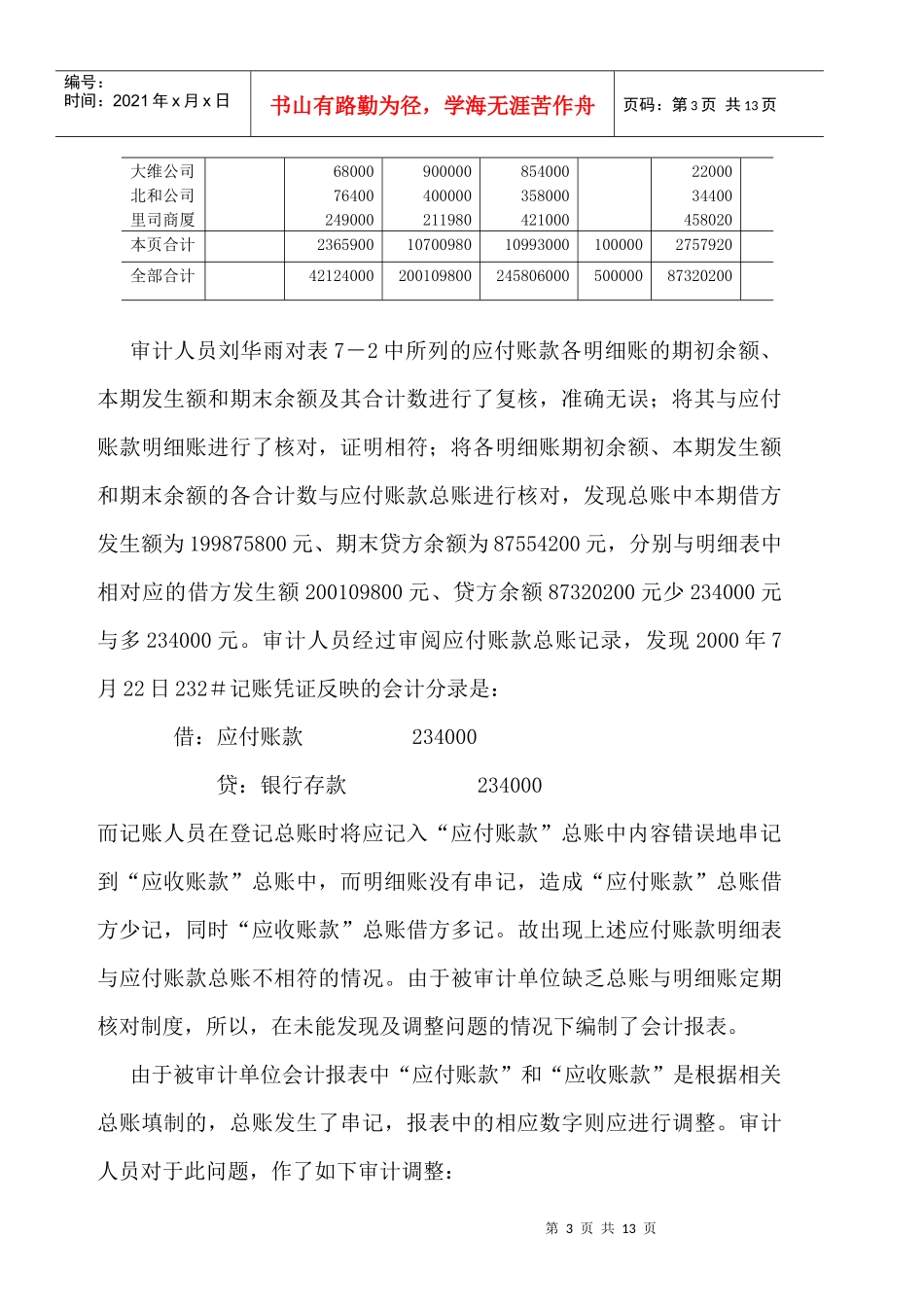

审计人员从客户处取得了应付账款明细表,表7-2是其最后一页的内容

应付账款明细表表7-2被审计单位:永锋股份有限公司编制人:李明日期:2001年1月8编号:永锋2000/12截止日期:2000年12月31日复核人:郑明日期:2001年1月9日页次:20/20账户名称期初余额本期发生额期末余额备注借方贷方借方贷方借方贷方阳光公司原扩工厂地博公司迪爱公司明扬公司远航公司中太机电硕英物资维奥工厂2000008250017