2007现代咨询方法与实务重点预测第五章第五章现金流量分析及财务评价方法大纲要求1

熟悉资金时间价值基本概念、基本公式2

掌握现金流量分析及财务评价方法题型组合1

根据产业生产经营情况,计算销售税金及所得税,进而编制还本付息表,全部投资(自有资金)现金流量表,并计算项目投资回收期,债务净现值、财务内部收益率,从而分析项目的可行性;2

利用等额本金偿还、等额本息偿还、最大还款能力归还贷款方法编制借款本息付息表、总成本费用表、投资现金流量表,从而分析项目的财务可行性;3

计算偿债备付率和利息备付率,从而进行项目清偿能力分析;4

通过编制项目现金流量表,计算项目的净现值,进行项目能力能力分析;5

利用净现值法、内部收益率法等进行方案评价;6

计算建设期贷款利息、固定资产折旧费、无形资产摊销费,编制项目的资金来源和运用表

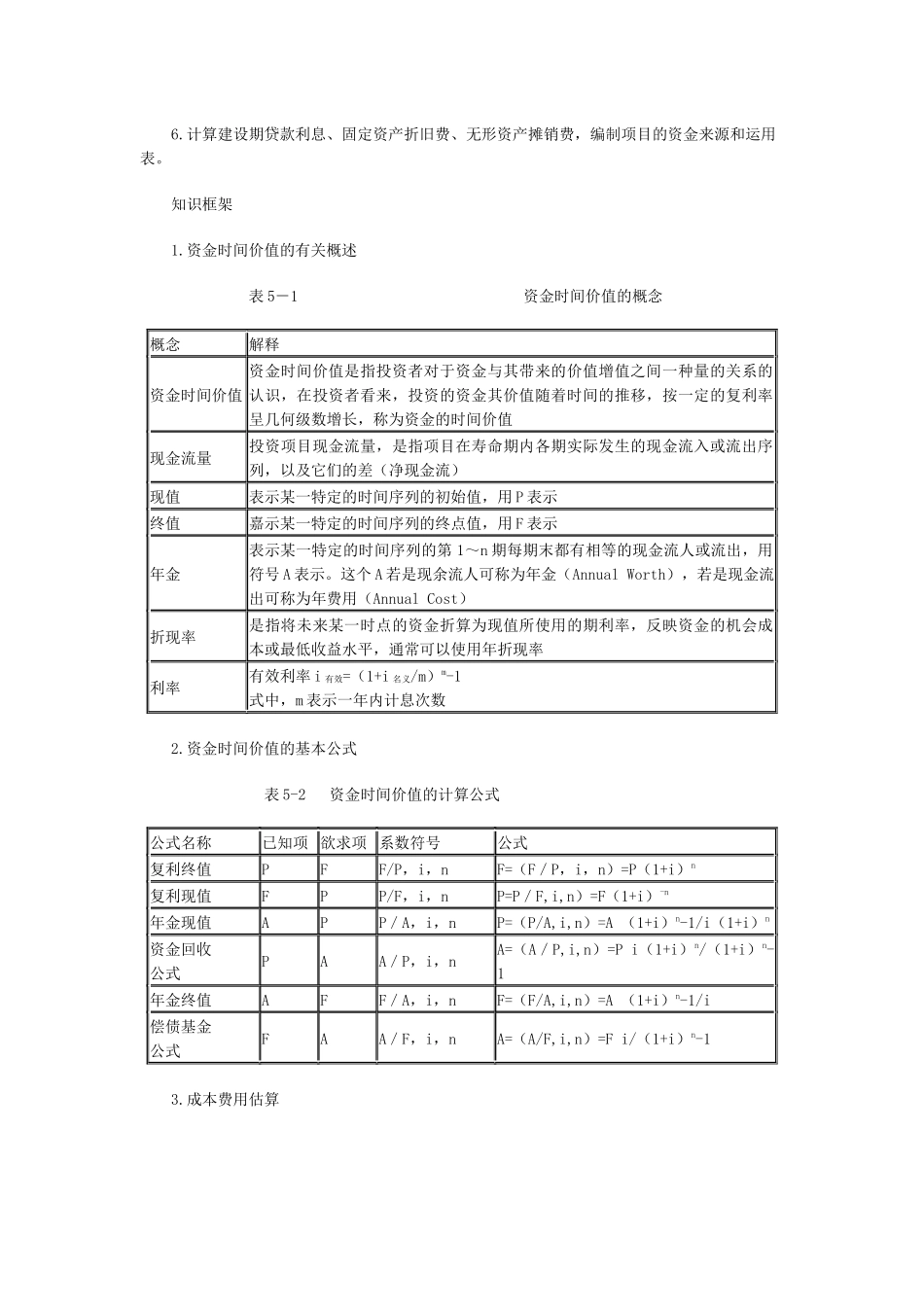

资金时间价值的有关概述表5-1资金时间价值的概念概念解释资金时间价值资金时间价值是指投资者对于资金与其带来的价值增值之间一种量的关系的认识,在投资者看来,投资的资金其价值随着时间的推移,按一定的复利率呈几何级数增长,称为资金的时间价值现金流量投资项目现金流量,是指项目在寿命期内各期实际发生的现金流入或流出序列,以及它们的差(净现金流)现值表示某一特定的时间序列的初始值,用P表示终值嘉示某一特定的时间序列的终点值,用F表示年金表示某一特定的时间序列的第1~n期每期末都有相等的现金流人或流出,用符号A表示

这个A若是现余流人可称为年金(AnnualWorth),若是现金流出可称为年费用(AnnualCost)折现率是指将未来某一时点的资金折算为现值所使用的期利率,反映资金的机会成本或最低收益水平,通常可以使用年折现率利率有效利率i有效=(1+i名义/m)m-1式中,m表示一年内计息次数2

资金时间价值的基本公式表5-2资金时间价值的计算公式公式名称已知项欲