审计为什么会失败

林柄沧会计师自从1997年东南亚金融风暴之后,泰国、印尼、韩国及日本许多企业,纷纷曝露出财务报表不实的现象

台湾在1998年许多地雷股引爆之后,会计师的签证品质,也饱受投资大众质疑

他们不禁要问:会计师在哪里

何以未做好把关

会计师如何学习有效侦出财务报表舞弊

最佳方式之一是从别人的错误中获取教训

1987-1997年的十年间,美国证管会对签证会计师因未能侦出客户财务报表舞弊所给予的行政处分个案,虽然为数不是很多,但是对这些审计失败的个案加以分析,有助于后人不再重蹈覆辙

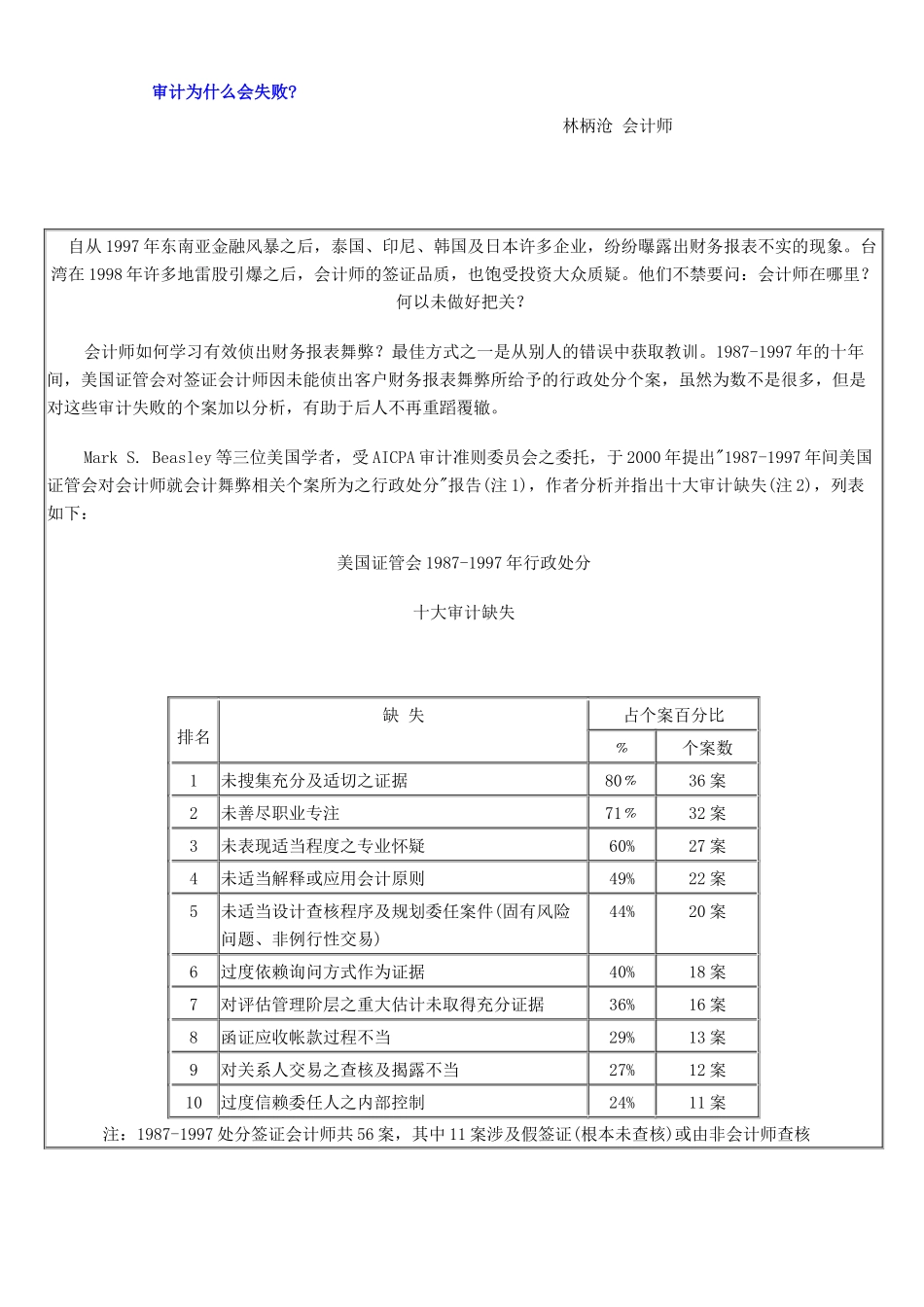

Beasley等三位美国学者,受AICPA审计准则委员会之委托,于2000年提出"1987-1997年间美国证管会对会计师就会计舞弊相关个案所为之行政处分"报告(注1),作者分析并指出十大审计缺失(注2),列表如下:美国证管会1987-1997年行政处分十大审计缺失排名缺失占个案百分比﹪个案数1未搜集充分及适切之证据80﹪36案2未善尽职业专注71﹪32案3未表现适当程度之专业怀疑60%27案4未适当解释或应用会计原则49%22案5未适当设计查核程序及规划委任案件(固有风险问题、非例行性交易)44%20案6过度依赖询问方式作为证据40%18案7对评估管理阶层之重大估计未取得充分证据36%16案8函证应收帐款过程不当29%13案9对关系人交易之查核及揭露不当27%12案10过度信赖委任人之内部控制24%11案注:1987-1997处分签证会计师共56案,其中11案涉及假签证(根本未查核)或由非会计师查核(借名),故排除于上述缺失之研究

共通的审计问题*充分证据之搜集在45个个案中,有80﹪的个案显示查核人员未能搜集充分的证据

例如:˙资产评价-查核人员并未取得证据以支持某些基本假设

˙资产所有权-查核人员并未取得证据以支持公司对某些资产拥有所权

˙管理阶层声明-查核人员对于管理阶